Versicherung

Versicherungen

zum Existenzschutz

Das Wichtigste für Sie und Ihre Familie

Finden Sie die passenden Versicherungen, um die finanzielle Existenz von Ihnen und Ihren Lieben bestmöglich abzusichern.

Versicherung

Das Wichtigste für Sie und Ihre Familie

Finden Sie die passenden Versicherungen, um die finanzielle Existenz von Ihnen und Ihren Lieben bestmöglich abzusichern.

Was bedeutet Versicherungen zum Existenzschutz?

Alles Wichtige rundum Ihren Existenzschutz haben wir für Sie auf dieser Seite zusammengefasst.

Es gibt Ereignisse, die Ihren Lebensentwurf von einem Augenblick auf den anderen tiefgreifend und dauerhaft verändern können. Alle bisherigen Planungen sind mit einem Moment hinfällig.

Zumindest die finanziellen Folgen von möglicherweise existenzbedrohenden Risiken sollten Sie daher unbedingt absichern.

Im Folgenden informieren wir Sie darüber, welche Versicherungen Sie hierfür benötigen und was diese konkret leisten.

Vereinbaren Sie einfach eine Beratung und schildern und am besten schon mal kurz, ob Sie zu einer oder mehreren Versicherungen beraten werden möchten.

Wir machen eine Bestandsanalyse, nehmen Ihre Wünsche und Ziele auf und beraten Sie zu geeigneten Lösungen, die bestmöglichen Schutz bieten.

Sie erhalten Ihr Konzept mit Angeboten. Wir nehmen uns Zeit für die Besprechung und die Klärung Ihrer Fragen. Hiernach übernehmen wir den Antragsprozess.

Nach erfolgter Policierung sind wir langfristig Ihr Ansprechpartner. Nutzen Sie am besten auch unsere App für aktuelle Angebote und um keine Frist zu verpassen.

Ob aus Leichtsinn, Missgeschick oder Vergesslichkeit: Wenn Sie einen Schaden verursachen, müssen Sie dafür geradestehen. Das ist gesetzlich geregelt.

Als Schadenverursacher müssen Sie dem Geschädigten Ersatz leisten - und dies unter Umständen mit enormen finanziellen Folgen für Sie. Im schlimmsten Fall haftet Sie mit Immobilien, Bankguthaben und Ihrem Einkommen.

Anders gesagt: Sie haftet für einen Schaden mit Ihrem gesamten Vermögen - im Extremfall bis zu Ihrem finanziellen Ruin.

Der Abschluss einer Privat-Haftpflichtversicherung ist sinnvoll, da sie vor sehr hohen Schadenersatzforderungen schützt, unberechtigte Schadenersatzforderungen abwehrt und nur sehr wenig kostet.

Eine Privat-Haftpflichtversicherung leistet für die finanziellen Folgen von Schäden, die Sie bei Dritten verursachen.

Versichert sind Sachschäden und Personenschäden.

Versichert sind beispielsweise:

Schäden, die Sie sich selbst zugefügt oder vorsätzlich herbeigeführt haben, sind grundsätzlich nicht versichert.

Neben Risiken aus Selbstständigkeit oder gewerblicher Tätigkeit sowie dem Profi-Sport, aus dem Besitz und Betrieb von Kraft-, Luft- und Wasserfahrzeugen sowie dem Halten von Hunden oder Pferden sind spezielle Haftpflichtrisiken nicht Bestandteil der Privat-Haftpflichtversicherung und durch spezielle Haftpflichtversicherungen zu versichern.

Ihre Immobilie, Ihr Auto, Ihre berufliche Aus- und Weiterbildung, schöne Urlaube und Hobbys - Sie investieren Geld in Dinge, die Ihnen am Herzen liegen.

Die Grundlage für die Entscheidung, ob Sie sich etwas leisten können oder möchten, ist dabei oft Ihr aktuelles Einkommen. Doch was ist, wenn Ihr Einkommen plötzlich wegfällt - möglicherweise sogar dauerhaft?

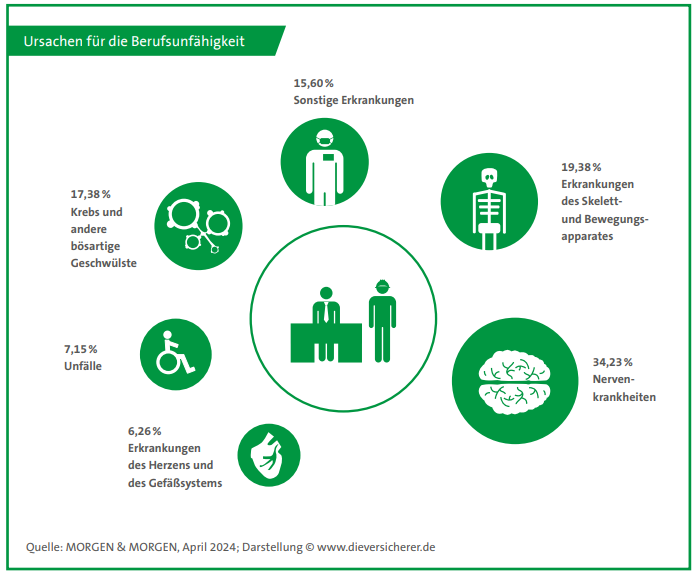

Die Leistung aus der gesetzlichen Erwerbsminderungsrente reicht im Regelfall nicht aus, um Ihren Lebensstandard bei Eintritt einer Berufsunfähigkeit zu halten oder bestehende Kredite, wie etwa eine Baufinanzierung, weiter zu bezahlen.

Im Falle einer Berufsunfähigkeit leistet sie eine monatliche Rente, die die Versorgungslücke zwischen gesetzlicher Erwerbsminderungsrente und Ihrem weggefallenen Arbeitseinkommen schließen soll, damit Sie Ihren gewohnten Lebensstandard beibehalten können.

Unter den verschiedenen Anbietern von Berufsunfähigkeitsversicherungen gibt es leider keine einheitliche Definition dieses Begriffs. Der Gesetzgeber hat ihn jedoch im § 172 VVG (Versicherungsvertragsgesetz) wie folgt definiert:

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge von Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Mit einer Berufsunfähigkeitsversicherung sind alle Erwerbstätigen auf der sicheren Seite, wobei sich für Beamte der Abschluss einer passenden Dienstunfähigkeitsversicherung empfiehlt.

Besonders gefährdet sind:

Ein entscheidender Punkt bei der Gestaltung der Berufsunfähigkeitsversicherung ist die Frage: Wie groß ist das Risiko des Antragstellers, tatsächlich berufsunfähig zu werden? Ob und zu welchen Bedingungen jemand Versicherungsschutz erhält, ist daher von mehreren Faktoren abhängig:

Auch das Endalter des Versicherungsschutzes hat Auswirkung auf den zu zahlenden monatlichen Beitrag.

Um diese individuellen Lebensumstände richtig zu bewerten, erfolgt vor dem Abschluss einer Berufsunfähigkeitsversicherung einmalig die sogenannte Risikoprüfung.

Dabei wird man vom Versicherer aufgefordert, schriftlich verschiedene Fragen zum Gesundheitszustand und zur Krankheitsvorgeschichte zu beantworten.

Diese Gesundheitsfragen beziehen sich in der Regel auf eine Zeitspanne fünf bis zehn Jahre vor der Antragstellung.

Liegen risikorelevante Einschränkungen vor, zum Beispiel bestimmte Allergien, müssen darüber auf einem zusätzlichen Fragebogen weitere Angaben gemacht werden, bevor ein Versicherungsschutz angeboten werden kann.

Anhand dieser Angaben wird das Risikoprofil des Kunden individuell ermittelt.

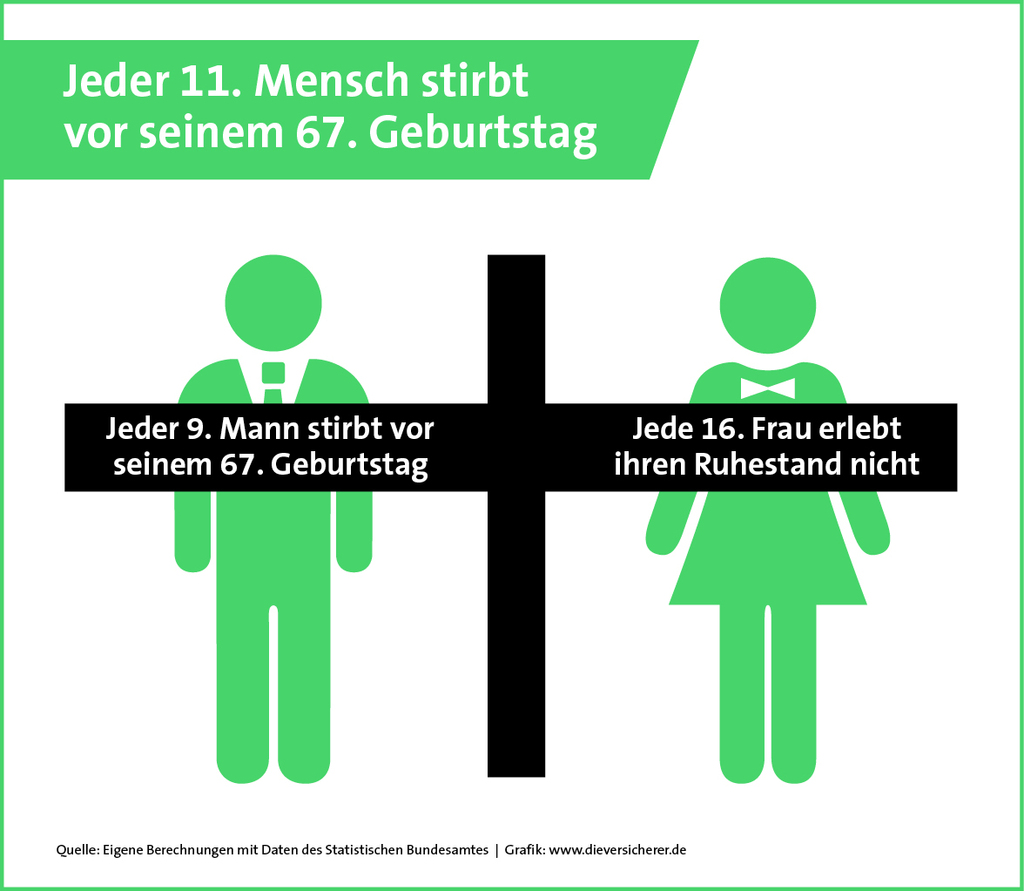

Wer aufgrund eines Unfalls oder einer Krankheit nicht mehr arbeiten kann und ohne Einkommen dasteht, hat mit einer Berufsunfähigkeitsversicherung gut vorgesorgt. Doch die Versicherung zahlt nicht automatisch.

Zunächst muss ein Facharzt feststellen, ob beim Versicherten tatsächlich eine Erkrankung bzw. Beeinträchtigung vorliegt. Diese Diagnose kann der Versicherer durch Melde- oder Fragebögen an den Versicherten selbst oder an dessen Hausarzt überprüfen. Gegebenenfalls kann auch ein anderer Arzt mit der Prüfung beauftragt werden.

Erfüllen die Beeinträchtigungen die Bedingungen für eine Berufsunfähigkeit, erhält die versicherte Person die volle Leistung.

Kommt der Arzt jedoch zu dem Ergebnis, dass im Sinne der Bedingungen keine Berufsunfähigkeit vorliegt, kann der Versicherte einen Gutachter einschalten:

Wenn es nachweisbar einen gleichwertigen Beruf gibt, in dem derjenige, der berufsunfähig geworden ist, noch arbeiten könnte, muss der Versicherer die vereinbarte Berufsunfähigkeitsrente nicht zahlen, sondern kann auf diesen Beruf verweisen.

Dieser Beruf muss zumindest in etwa dem alten Berufsbild entsprechen sowie Kenntnisse und Fähigkeiten des Versicherungsnehmers berücksichtigen.

Eine sogenannte „Verweisung“ kommt allerdings nicht in Betracht, wenn der Verdienst deutlich geringer wäre als im früheren Beruf.

Es gibt zwei unterschiedliche Verweisungsklauseln - abstrakte Verweisung und konkrete Verweisung.

Viele Versicherer bieten inzwischen auch BU-Tarife ohne abstrakte Verweisung an.

Bei der abstrakten Verweisung kann der Versicherungsnehmer auf eine Tätigkeit verwiesen werden, die zwar seinen Kenntnissen und Fähigkeiten entspricht und seinen Lebensstandard wahrt, die er jedoch zum Zeitpunkt des Antrags auf die Berufsunfähigkeitsrente nicht ausübt.

Der Versicherungsnehmer übt bereits freiwillig einen anderen Beruf aus, der seinen Kenntnissen und/oder Fähigkeiten entspricht und seinen Lebensstandard wahrt.

Bei Beamten ist insbesondere in jungen Jahren der finanzielle Schutz für den Fall einer Dienstunfähigkeit gering. In diesen Fällen ist besonders anzuraten, diese Leistungslücke frühzeitig durch eine Dienstunfähigkeitsversicherung zu schließen. Für eine Dienstunfähigkeit gelten teilweise abweichende Bedingungen im Vergleich zur Berufsunfähigkeit, was beim Abschluss einer Dienstunfähigkeitsversicherung unbedingt zu beachten ist.

Arbeitnehmer sollten sich so frühzeitig wie möglich um diese Versicherung kümmern.

Die Höhe der Beiträge ist häufig abhängig vom Alter der zu versichernden Person. Selbst Schüler und Studenten können BU-Versicherungen abschließen, um sich niedrige Beiträge zu sichern. Denn je jünger man in die Berufsunfähigkeitsversicherung eintritt, desto geringer fallen die Beiträge aus.

Weil unser Geld wegen der Inflation im Laufe der Zeit automatisch an Wert verliert, sollte auch die BU-Rente mitwachsen. Dazu kann von Anfang an eine Dynamik vereinbart werden:

Dynamik bedeutet hierbei, dass regelmäßige Anpassung der Versicherungsleistung, also der monatlichen BU-Rente, und Versicherungsbeiträge, in den Vertrag aufgenommen werden.

Die Vorteile einer Dynamik sind, dass der Versicherer einerseits keine erneute Gesundheitsprüfung für die Leistungserhöhungen durchführt und dass hierdurch andererseits sichergestellt wird, dass die vereinbarte Berufsunfähigkeitsrente nicht sukzessive von der Inflation entwertet wird und bei Eintritt einer Berufsunfähigkeit dann eventuell nicht mehr ausreicht, um den gewohnten Lebensstandard zu halten.

Diese Form der Dynamik wird von allen Versicherungen angeboten.

Der Vertrag sollte bis kurz vor dem geplantem Rentenbeginn laufen, da das Risiko berufsunfähig zu werden mit dem Alter erheblich zunimmt.

Bestehen bestimmte Vorerkrankungen oder Unfallfolgen, ist das Risiko erhöht, dass die versicherte Person berufsunfähig wird. Da der Beitrag vom Risiko abhängt, muss sich das in der Kalkulation niederschlagen. Nicht immer kann man das höhere Risiko durch einen höheren Beitrag ausgleichen. Um trotzdem Versicherungsschutz zu erhalten, können diese Vorerkrankungen vom Versicherer vertraglich ausgeschlossen werden. Führen diese Vorerkrankungen dann zur Berufsunfähigkeit, bestünde kein Leistungsanspruch gegen den Versicherer.

Selbstständige haben meist keine oder nur sehr geringe Ansprüche in der gesetzlichen Erwerbsminderungsrente.

Können sie wegen einer schweren Krankheit oder eines Unfalls nicht mehr arbeiten, geraten sie schnell in finanzielle Nöte.

Die Berufsunfähigkeitsversicherung garantiert in diesem Fall eine monatliche Rente – längstens bis zum Eintritt in den Ruhestand.

Der Fiskus berücksichtigt Aufwendungen, die Vorsorgecharakter haben.

Dazu gehören Beiträge zu einer ganzen Reihe von Policen, beispielsweise die Kranken-, Arbeitslosen-, Pflege-, Haftpflicht-, Risikoleben- oder Berufsunfähigkeitsversicherung.

Auch Lebens- oder Rentenversicherungen, die vor 2005 abgeschlossen wurden, sind begünstigt.

Die absetzbare Höchstgrenze liegt bei 1.900 Euro pro Jahr für Arbeitnehmer und Beamte sowie 2.800 Euro für Selbstständige.

Bei Verheirateten ergibt sich der Maximalbetrag durch Addition der jeweils zustehenden Höchstbeträge.

Der Entlastungseffekt ist jedoch in der Regel gering, da die meisten mit ihren Beiträgen für die Kranken- oder Pflegeversicherung die Höchstgrenzen bereits ausschöpfen.

In Deutschland erleiden jährlich rund acht Millionen Menschen einen Unfall. Die meisten Unfalle passieren in der Freizeit, beispielsweise im Haushalt oder beim Sport. Das bedeutet, dass hierfür oft kein Versicherungsschutz durch die gesetzliche Unfallversicherung, so, wie bei Unfällen am Arbeitsplatz, besteht.

Vor, während und nach dem Berufsleben kann daher praktisch jeder eine private Unfallversicherung gut gebrauchen.

Eine private Unfallversicherung ist eine Versicherung gegen die finanziellen Folgen eines Unfalls.

Für folgende Personengruppen ist die Unfallversicherung besonders wichtig, da sie in der Regel über gar keinen oder völlig unzureichenden Schutz durch die gesetzliche Unfallversicherung verfügen:

Die Leistung der privaten Unfallversicherung besteht in der Regel aus einer einmaligen Kapitalzahlung. Zusätzlich kann eine Unfallrente, eine Sofortleistung oder Todesfallleistung (‚Unfalltod‘) vereinbart werden.

Die Leistungen dieser Versicherung umfassen akute medizinische Notfälle und die aus einem Unfall folgenden, längerfristigen Formen einer Invalidität. Genauso lassen sich Bergungskosten, Kosten für kosmetische Operationen aufgrund eines Unfalls und andere Leistungen absichern.

Sollte Ihnen etwas zustoßen, verliert Ihre Familie nicht nur einen geliebten Menschen, sondern möglicherweise auch ein Einkommen - vielleicht sogar das einzige Einkommen. Das kann enorme finanzielle Probleme für die Hinterbliebenen verursachen.

Die Leistung einer Risikolebensversicherung kann auch zur Rückzahlung einer Baufinanzierung eingesetzt werden.

Eine Risikolebensversicherung zahlt im Falle Ihres Todes eine vereinbarte Todesfallleistung in Form einer Kapitalzahlung an die Hinterbliebenen aus.

Der Abschluss einer Risikolebensversicherung ist sinnvoll, wenn Sie finanzielle Risiken für Ihre Hinterbliebenen abmildern möchten oder die Rückzahlung einer Baufinanzierung im Falle Ihres Todes sicherstellen möchten. Somit lohnt sich eine Risikolebensversicherung am ehesten für Paare, insbesondere, wenn eine Baufinanzierung gemeinsam aufgenommen worden ist.

Seit 2004 gibt es das gesetzliche Sterbegeld der Krankenkassen nicht mehr. Die Kosten für eine Beerdigung und die Folgekosten können jedoch schnell mehrere Tausend Euro betragen.

Sollte die versicherte Person versterben bekommen die Angehörigen die Versicherungssumme als Todesfallleistung ausbezahlt. Hiermit sollen z. B. die Bestattungskosten, die Trauerfeier, der Sarg oder die Urne, die Grabanlage und Grabpflege bezahlt werden.

Grundsätzlich lautet die Antwort: Ja, eine Gesundheitsprüfung ist erforderlich für den Abschluss einer Sterbegeldversicherung.

Es gibt aber Tarife, bei denen auf eine Gesundheitsprüfung verzichtet wird, sofern man bereit ist eine gewisse Wartezeit in Kauf zu nehmen, bevor die Sterbegeldversicherung im Todesfall leisten müsste. Diese Wartezeit beträgt oft 24 bis 36 Monate, also 2 bis 3 Jahre.

Diese Versicherung, ist für Personen sinnvoll, die für den Fall einer Diagnose mit einer schweren Krankheit ihre Existenz finanziell absichern möchten.

Eine Dread Disease-Versicherung ist dann besonders interessant, wenn für eine Berufsunfähigkeitsversicherung kein Angebot, nur sehr teure Angebote oder Angebote mit Ausschlüssen, zum Beispiel aufgrund von Vorerkrankungen oder Berufsrisiken, zu bekommen sind.

Die Dread-Disease-Versicherung leistet eine einmalige Kapitalzahlung im Falle der Diagnose bestimmter schwerer Krankheiten.

Dazu zählen bei den meisten Anbietern unter anderem:

Die Leistung der Dread Disease-Versicherung ist von einer Berufsunfähigkeit oder Erwerbsunfähigkeit unabhängig. Was für die Leistung dieser Versicherung zählt ist, die Diagnose mit einer der versicherten ‚schweren Erkrankungen‘.

Nicht versicherbar sind oft:

Grundfähigkeiten sind grundlegende körperliche oder geistige Fähigkeiten, bei deren Verlust auch die Ausübung der beruflichen Tätigkeit erschwert oder gar unmöglich ist.

Eine Grundfähigkeitsversicherung bietet finanzielle Sicherheit für den Fall, dass aufgrund von Krankheit, Unfall oder Behinderung bestimmte Grundfähigkeiten verloren gehen.

Zu diesen Grundfähigkeiten zählen im Allgemeinen sowohl wesentliche physische als auch kognitive Fähigkeiten. Die genaue Definition der versicherbaren Grundfähigkeiten kann sich je nach Anbieter unterscheiden, aber häufig zählen die Folgenden dazu:

Die Versicherleistung besteht häufig aus einer monatlichen Rente. Eine Einmalzahlung kann vereinbart werden.

Einige Tarife lassen sich mit Dread-Disease-Bausteinen zur Absicherung schwerer Krankheiten kombinieren. Dazu zählen zum Beispiel Herzinfarkt, Schlaganfall, Multiple Sklerose oder Parkinson.