Baufinanzierung

Die Vorhaben

der Baufinanzierung

Neubau, Kauf, Anschlussfinanzierung, Modernisierung & Co.

Baufinanzierung

Neubau, Kauf, Anschlussfinanzierung, Modernisierung & Co.

Wir erklären die Baufinanzierung

Auf dieser Seite erfahren Sie mehr zu den verschiedenen Vorhaben der privaten Immobilienfinanzierung und ihren jeweiligen Besonderheiten.

Sobald klar ist, für welches Vorhaben Sie sich entschieden haben, können Sie sich auf den Seiten 'Finanzierungsarten' sowie 'Rechner & Vergleiche' darüber informieren, wie Ihre Baufinanzierung aufgebaut werden kann, und Sie können Ihre Baufinanzierung auch exemplarisch selbst kalkulieren.

Wir begleiten Immobilienfinanzierungen zur Eigennutzung genauso wie zur teilweisen oder vollständigen Vermietung ohne Einschränkung auf die Immobilienart - vom 1-Zimmer-Apartment bis zum Mehrfamilienhaus oder Wohn-/Geschäftshaus.

Vereinbaren Sie einfach eine kostenfreie und unverbindliche Beratung und schildern dabei kurz, worum es bei Ihrem Vorhaben geht und was für Sie wichtig ist.

Wir beraten Sie zu Ihren Möglichkeiten und berücksichtigen Ihre Wünsche und Ziele für unser Angebot. Wir schalten Sie für eines unserer Kundenportale frei.

Entscheiden Sie sich für ein Angebot und reichen Sie uns die von der gewählten Bank benötigten Unterlagen ein. Wir kümmern uns um den Rest.

Nach kurzer Zeit erhalten Sie die Entscheidung der Bank. Selbstverständlich betreuen wir Sie auch nach Vertragsschluss gerne weiter.

Ein Haus zu bauen, gehört zum großen Lebenstraum vieler Menschen. Wer seine Immobilie möglichst nah an den eigenen Wünschen realisieren möchte, lässt seine Immobilie am besten von einem Architekten oder einer Architektin individuell planen.

Doch vor Planung und Bau der eigenen Traumimmobilie, muss zunächst ein passendes Baugrundstück gefunden werden.

Durch den vorgelagerten Kauf des Baugrundstücks über einen reinen Grundstückskaufvertrag – ohne Haus – lässt sich einiges bei der Grunderwerbssteuer sparen, da diese nur auf den Kaufpreis des Grundstücks fällig wird, nicht aber auf die Kosten für den Baukörper, also für das eigentliche Haus.

Ein Architektenhaus ist dennoch oft die teuerste Art zu bauen. Dies liegt unter anderen daran, dass der Architekt oder die Architektin, die sehr aufwendige Planung nur für eine einzige Immobilie erstellen muss.

Die Grenzen sind bei dieser Art zu bauen primär durch das eigene Budget, die Grundstücksgröße und den Grundstücksschnitt sowie baurechtliche Auflagen gesetzt. Die frühzeitige Klärung möglicher baurechtlicher Beschränkungen und eine solide Budgetplanung sind insbesondere bei dieser Art zu bauen besonders wichtig.

Anders als bei einem Kauf einer Neubauimmobilie vom Bauträger, sollte bei einem Architektenhaus ein Eigenkapitalanteil von mindestens 20 – 30 % der Gesamtkosten vorhanden sein.

Sollten bestimmte Gewerke nicht Bestandteil des Werkvertrages mit dem Architekten oder der Architektin sein, sondern selbst an Fachfirmen vergeben oder in Eigenleistungen erbracht werden, kann dies die Risiken der rechtzeitigen Fertigstellung sowie von Mängeln und Streitigkeiten bezüglich der Gewährleistung erhöhen, weshalb es dringend anzuraten ist, bei dieser Art zu bauen über weitere finanzielle Reserven zu verfügen.

Hinzukommt, dass die gesamte zeit für den Neubau für ein Architektenhaus, inklusive Planung und Bauantrag, oft besonders lang ist. Sie beträgt nicht selten mehr als ein Jahr.

Neubauimmobilien vom Bauträger werden, wie Architektenhäuser, in der Regel in massiver Bauweise errichtet. Aufgrund der Vorplanung, insbesondere bei größeren Neubauprojekten, kann ein Preisvorteilen und auch eine kürzere Bauzeit gegenüber einem Architektenhaus entstehen.

Auch Bauträger bieten - jedoch innerhalb gewisser Grenzen - die Möglichkeit an, Sonderwünsche, z.B. in Bezug auf Grundriss und Haustechnik mit einzuplanen oder auch höherwertige Materialien zu verbauen. Dies kann den vormals vorhandenen Preisvorteil gegenüber dem Architektenhaus jedoch schnell verringern.

Der Neubau vom Bauträger hat den gewichtigen Vorteil, dass man ‚alles aus einer Hand‘ erwirbt, was insbesondere Kostenrisiken bei Fragen der Gewährleistung oder nicht vertragsgemäßer Fertigstellung erheblich reduziert. Damit dies auch tatsächlich der Fall ist, sollte nur ein namhafter Bauträger mit nachweislich langjähriger Erfahrung und ebenfalls nachweisbar erfolgreich realisierten Bauprojekten in Betracht gezogen werden, da die Bonität und Expertise des Bauträgers in dieser Frage von entscheidender Bedeutung sind.

Der soeben genannte Vorteil eines Neubaus vom Bauträger kommt allerdings direkt in Verbindung mit einem erheblichen Nachteil, der auch für den vergleichsweise hohen Gesamtpreis mitverantwortlich ist: Da hier Haus und Grundstück in einem Vertrag erworben werden, wird die Grunderwerbssteuer auf den gesamten Kaufpreis erhoben.

Abhängig vom Fortschritt des gesamten Neubrauprojektes oder des betreffenden Bauabschnitts, kann die gesamte Zeit bis zum Einzug in die Neubauimmobilie vom Bauträger sehr kurzfristig ausfallen (z.B. beim Kauf einer fertiggestellten Musterhauses) oder auch vergleichbar lange dauern, wie bei einem individuell geplanten Architektenhaus.

Aufgrund der sehr gut kalkulierbaren Kosten kann bei einem Kauf einer Neubauimmobilie vom Bauträger auch ein geringerer Eigenkapitaleinsatz erfolgen, als bei einem Architektenhaus oder bei einem Fertighaus, wobei es jedoch immer ratsam ist, mindestens die Erwerbsnebenkosten, bestehend aus Grunderwerbssteuer (3,5 – 6,5 % vom beurkundeten Kaufpreis) sowie Notar- und Gerichtskosten (1,5 – 2 % vom beurkundeten Kaufpreis) aus Eigenkapital zu zahlen. Eine Maklerprovision (0 – 7,14 % vom beurkundeten Kaufpreis), die üblicherweise ebenfalls Teil der Erwerbsnebenkosten ist, fällt bei einem Kauf vom Bauträger in der Regel nicht an.

Wie bei einem Architektenhaus besteht auch bei einem Fertighaus der erste Schritt darin ein passendes Baugrundstück zu finden, da dieses nicht Bestandteil des Vertrages mit dem Fertighaushersteller ist.

Ebenso, wie beim Architektenhaus, kann durch den getrennten Erwerb von Grundstück und Haus ein erheblicher Teil der Kosten für Grunderwerbssteuer eingespart werden.

Viele Fertighaushersteller können auch bei der Suche nach einem passenden Baugrundstück behilflich sein. Es lohnt sich daher auch ohne Baugrundstück schon mal bei dem ein oder anderen Fertighaushersteller oder noch besser in einer Musterhausausstellung mit Musterhäusern von mehreren Fertighausherstellern vorbeizuschauen und sich beraten zu lassen. Allein die Fertighauswelt ist in Deutschland mit 19 Musterhausparks vertreten.

Ist das passende Grundstück gefunden, kann die Planung des Fertighauses beginnen. Fertighäuser werden zwar in der Regel als sogenannte ‚Typenhäuser‘ gefertigt, mittlerweile gibt es jedoch auch Architekturhäuser, die als Fertighäuser geplant und gebaut werden.

Anders als bei einem konventionell gebauten Haus, werden bei einem Fertighaus die verschiedenen Bauteile, wie Wände, Decken oder Dach, in der Fabrik vorproduziert, zur Baustelle transportiert und dort montiert. Traditionell werden Fertighäuser aus Holz gefertigt und haben einen Aufbau in Holzrahmenbauweise.

Zwischenzeitlich werden aber auch Fertighäuser in Massivbauweise angeboten. Dabei nutzen die Hersteller unter anderem Leichtbeton oder Ziegel, um die vorgefertigten Bauteile herzustellen. Somit bestehen die einzelnen Bauteile dann zwar aus massiven Baustoffen, diese werden aber weiterhin in einer Fabrik vorproduziert, an die Baustelle transportiert und dann vor Ort zusammengesetzt.

Mittlerweile wird in Deutschland ungefähr jedes fünfte Haus als Fertighaus gebaut.

Abhängig vom gewählten Haustyp, dem Bau mit Keller oder nur mit einer Bodenplatte, etwaigen Sonderwünschen und Individualisierungen sowie bereits vorhandenen Bestellungen beim Fertighaushersteller, kann die gesamte Zeit von der Unterzeichnung des Werkvertrages bis zum einzugsfertigen Haus kürzer, manchmal aber auch vergleichbar lang sein, wie bei einem Architektenhaus. Die Bauzeit selbst ist jedoch erheblich kürzer als bei einem Architektenhaus oder einer Neubauimmobilie vom Bauträger.

Ein weiteres Argument für ein Fertighaus ist das Wetter während der Bauzeit, das in unseren Breitengraden oft schwer vorauszusehen ist. Das sogenannte Witterungsrisiko spielt beim Bau oder besser der Montage eines Fertighauses eine geringere Rolle. Die lange Trocknungsphase des Rohbaus, wie bei einem massiv gebauten Haus, entfällt.

Generell lässt sich der Preis für ein Fertighaus gut kalkulieren und der Einzugstermin fest planen. Wer ein seriell gefertigtes Fertighaus kauft, also ein 'Typenhaus', hat einen Preisvorteil gegenüber einem Massivhaus bzw. Architektenhaus. Der günstigere Preis resultiert daraus, dass individuelle Planungskosten entfallen. Der 'Typenhaus'-Anbieter hat die Planung für verschiedene Grundrisse bereits erstellt und verkauft diese mehrfach.

Mittlerweile wünscht sich die Mehrzahl der Häuslebauer auch bei Fertighäusern einen gewissen Grad an Individualisierung. Auf der anderen Seite ist der Preisunterschied zu einem konventionell gebauten Haus dann möglicherweise nur noch gering.

Fertighäuser haben, wie auch Architektenhäuser, insbesondere beim Innenausbau ein großes Potenzial für die Einbringung von Eigenleistungen. Bei Eigenleistungen (auch 'Muskelhypothek' genannt) werden Maßnahmen wie Oberböden, Maler- und Tapezierarbeiten und anderes nicht von Fachfirmen, sondern selbst erledigt, wodurch man bei den Gesamtkosten der Einzelmaßnahmen den jeweiligen Lohnkostenanteil einer Fachfirma einspart.

Durch Eigenleistungen kann zwar einiges an Geld eingespart werden, aber allein schon im eigenen Interesse sollte man diese nicht zu umfangreich, sondern realistisch ansetzen. Zudem achten auch immer mehr Banken auf eine angemessene Begrenzung der angesetzten Eigenleistungen und begleiten Baufinanzierungen oft nur mit Obergrenzen bei Eigenleitungen oder mit der Auflage einer professionellen Baubegleitung und Kostenplanung, was das Sparpotenzial schnell verringern kann. Deutlich risikoärmer, wenn auch nicht ganz so günstig, ist es das Fertighaus ‚schlüsselfertig‘ bauen zu lassen.

Ähnlich, wie bei einem Architektenhaus, ist ein Eigenkapitalanteil von 20 – 30 % der Gesamtkosten anzuraten. Bei umfangreichen Eigenleistungen sollten darüber hinaus weitere finanzielle Reserven vorhanden sein.

Mit unserem Baufinanzierungsrechner kann die gewünschte Baufinanzierung gerne zunächst online – kostenfrei und unverbindlich – exemplarisch kalkuliert werden. So entsteht vorab bereits ein Gefühl für den Einfluss von Bauzinsen, Tilgung, monatlicher Rate sowie der Laufzeit der Finanzierung.

Der Kauf einer bestehenden Immobilie geht in der Regel schnell und Sie können zeitnah in Ihre eigenen vier Wände einziehen. Sie müssen sich nicht mit den typischen Risiken eines Neubauprojekts auseinandersetzen.

Wichtig ist bei der Besichtigung einer Bestandsimmobilie darauf zu achten, dass die Immobilie in einem allgemein gepflegten Zustand ist und, sofern Sie keine größeren Modernisierungen in Ihr Vorhaben eingeplant haben, dass kein Modernisierungstau besteht.

Ob kaufen oder mieten in Ihrem konkreten Einzelfall die bessere Wahl ist, hängt von vielen Faktoren und Ihrer persönlichen Präferenz ab.

Allgemeine Vorteile des Kaufs

Allgemeine Vorteile der Miete

Wann sollte Sie allgemein eher kaufen als mieten?

Beispiele:

Aufgrund der erfahrungsgemäß vielen offenen Fragen und der hohen Kosten für einen Immobilienkauf, kommen Sie daher gerne bereits auf uns zu, sobald Sie eine Immobilie gefunden haben (z. B. im Internet), bei der Sie sich einen Kauf vorstellen können, aber unsicher sind, ob das Vorhaben, wie von Ihnen geplant, funktioniert und von möglichen Kreditgebern begleitet wird. Wir freuen uns auf ein Gespräch mit Ihnen.

Bei einer Anschlussfinanzierung ist es wichtig zu wissen, wann Sie eine neue Vereinbarung über die offene Restschuld treffen müssen und welche finanziellen Chancen und Risiken dabei für Sie bestehen.

Unsere Erfahrung zeigt, dass Baufinanzierungskunden nur selten bei dem Kreditgeber, der ihre aktuelle Baufinanzierung begleitet, auch die besten Konditionen für ihre Anschlussfinanzierung erhalten. Hier lohnt ein unabhängiger Vergleich genauso wie beim erstmaligen Kreditabschluss.

Wir beraten Sie frühzeitig - bis zu 65 Monate vorab - zu Ihren Möglichkeiten einer Anschlussfinanzierung. Ihr persönliches Sparpotential durch die Wahl des günstigstes Kreditgebers und des richtigen Zeitpunkts, um die Anschlussfinanzierung zu vereinbaren, kann dabei schnell mehrere zehntausend Euro über die Dauer der Zinsbindung betragen. Wir vergleichen für Sie die Angebote der Kreditgeber und helfen Ihnen mit unserer Beratung und einer konkreten Empfehlung bei Ihrer Entscheidung.

Grundsätzlich gilt bei den verschiedenen Zinsbindungen:

Bei einer Prolongation wird der bestehende Darlehensvertrag bei demselben Kreditgeber mit einer neuen Zinsvereinbarung für die Zeit nach Ablauf des aktuellen Sollzinsbindung verlängert.

Eine Prolongation der Baufinanzierung ist eine häufig gewählte, weil sehr unkomplizierte Form der Anschlussfinanzierung.

Da die ursprüngliche Immobilienfinanzierung bei der Bestandsbank verlängert wird und diese bereits im Grundbuch der Immobilie eingetragen ist, besteht diesbezüglich bei einer Prolongation kein weiterer Handlungsbedarf. Es fallen daher keine zusätzlichen Notar- und Grundbuchgebühren an.

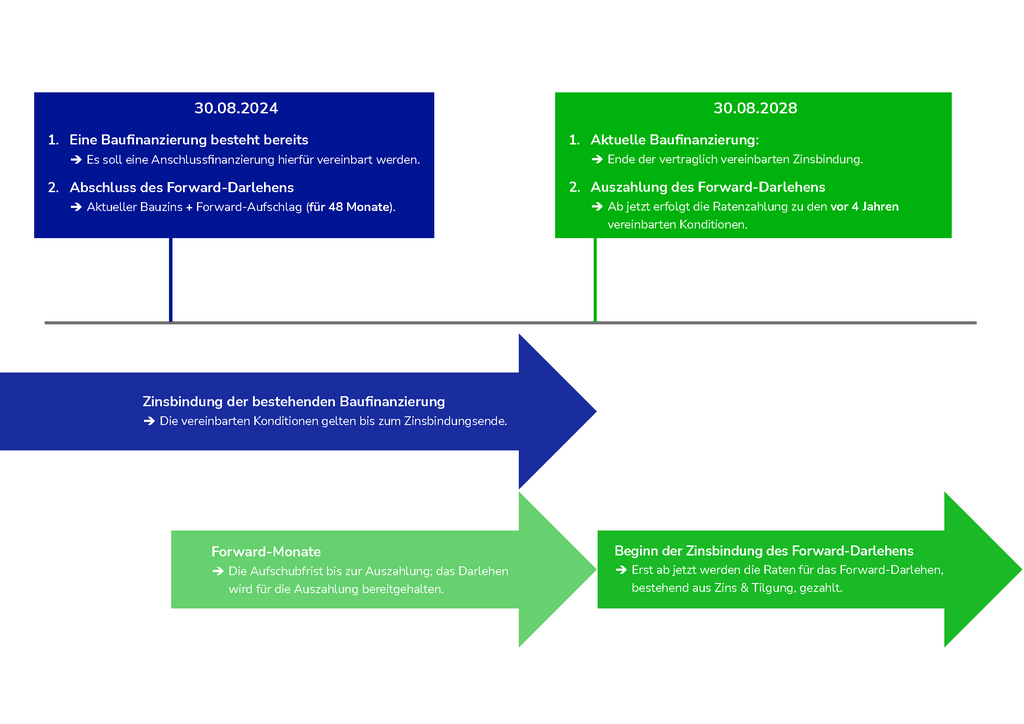

Eine Baufinanzierung für die Zukunft kann im Rahmen eines Forward-Darlehens mit bis zu 30 Jahren Zinsbindung abgeschlossen werden.

Die Zinskonditionen hierfür können Sie sich bis zu 65 Monate vor dem Zeitpunkt der Anschlussfinanzierung für Ihre aktuell laufenden Baufinanzierung sichern. Diese Monate werden bei Forward-Darlehen nicht von der Zinsbindung der Anschlussfinanzierung abgezogen, sondern zu ihr hinzugerechnet.

Mit einem frühzeitigen Abschluss eines Forward-Darlehens kennen Sie somit die Zinskonditionen für Ihre Baufinanzierung für bis zu 30,5 Jahre, was ein großer Beitrag zur Planungssicherheit Ihrer Baufinanzierung sein kann.

Der Nachteil von Forward-Darlehen besteht darin, dass für jeden Monat, den die Zinsvereinbarung vorab geschlossen werden soll, ein kleiner Zinsaufschlag von der Bank in der Zinskondition eingerechnet wird. Ein Forward-Darlehen ist daher immer etwas teurer als ein normales Annuitätendarlehen, das kurzfristig ausgezahlt werden soll.

Neben dem aktuellen Zinsniveau und dem, das Sie für die Zukunft erwarten, spielt somit auch Ihr persönliches Bedürfnis nach Sicherheit und Planbarkeit für Ihre Baufinanzierung eine wichtige Rolle bei der Entscheidung für oder gegen den Abschluss einer Anschlussfinanzierung zu einem bestimmten Zeitpunkt.

Wenn Sie Ihre Anschlussfinanzierung erst weniger als 12 Monate vorab vereinbaren, wird hierfür in der Regel nicht ein Forward-Darlehen, sondern ein normales Annuitätendarlehen genutzt. Bei einem so kurzfristigen Abschluss Ihrer Anschlussfinanzierung wird nur noch ein sehr geringer oder auch gar kein Zinsaufschlag von den Kreditgebern einkalkuliert.

Durch langes abwarten haben besteht somit die Chance eine besonders günstige Zinskondition für die Anschlussfinanzierung zu bekommen. Das Risiko besteht hierbei darin, dass die Bauzinsen sich in der Zwischenzeit stärker verändert haben können, als der Aufschlag, der von den Kreditgebern bei einer frühzeitigen Vereinbarung berechnet worden wäre.

Beispiele:

1. Vereinbarung einer Anschlussfinanzierung 60 Monate vorab für 3,40 % gebundenen Sollzins zuzüglich 0,60 % Aufschlag für den frühzeitigen Abschluss. Der gebundene Sollzins für die Anschlussfinanzierung beträgt in diesem Beispiel 4,00 %.

2. Vereinbarung einer Anschlussfinanzierung 36 Monate vorab, bei gesunkenen Zinskonditionen, für 2,54 % gebundenen Sollzins zuzüglich 0,36 % Aufschlag für den frühzeitigen Abschluss. Der gebundene Sollzins für die Anschlussfinanzierung beträgt in diesem Beispiel 2,90 %.

3. Vereinbarung einer Anschlussfinanzierung 12 Monate vorab, bei gestiegenen Zinskonditionen, für 4,80 % gebundenen Sollzins ohne Aufschlag für den frühzeitigen Abschluss. Der gebundene Sollzins für die Anschlussfinanzierung beträgt in diesem Beispiel 4,80 %.

Sollte Ihre Anschlussfinanzierung mehr als 66 Monate in der Zukunft liegen, können Sie dennoch bereits jetzt mögliche Risiken für eine Anschlussfinanzierung begrenzen und sich die Zinskonditionen für ein Bauspardarlehen sichern, indem Sie einen Bausparvertrag hierfür abschließen und ansparen. Wir beraten Sie gerne zu den verschiedenen Bausparkassen und deren Tarifen sowie zu den Besonderheiten dieser Form der Baufinanzierung.

Erfahren Sie auf Finanzierungsarten mehr zu dieser und den anderen Arten der Anschlussfinanzierung.

Besteht der Wunsch, Ihre Immobilie zu modernisieren oder Kapital zur freien Verwendung aufzunehmen? Bei vielen Kreditgebern ist dies im Rahmen einer Anschlussfinanzierung möglich. Einige Kreditgeber zahlen diese zusätzlichen Mittel sogar aus, selbst wenn die eigentliche Anschlussfinanzierung erst Jahre später erfolgt.

Ob diese Möglichkeit für Sie geeignet ist, klären wir im Rahmen einer Beratung mit den Finanzierungsexperten von Fassbender - Heim & Wert.

Bei einer Baufinanzierung ist es wichtig zu wissen, wann Sie eine neue Vereinbarung über die offene Restschuld treffen müssen und welche finanziellen Chancen und Risiken dabei für Sie bestehen.

Ob kaufen oder mieten in Ihrem konkreten Einzelfall die bessere Wahl ist, hängt von vielen Faktoren und Ihrer persönlichen Präferenz ab.

Der Abschluss eines Immobilienkredits mit Eintragung der Grundschuld ist der übliche Weg, auf dem sich die meisten Käufer, Bauherren oder Immobilieneigentümer die Mittel beschaffen, um ihre Immobilie zu günstigen Konditionen und mit niedrigen monatlichen Kreditraten zu modernisieren.

Da diese Art von Baufinanzierung zweckgebunden ist und der Wertsteigerung der Immobilie dient, sind für günstige Kreditkonditionen Nachweise über die einzelnen Maßnahmen beim Kreditgeber vorzulegen.

Eine Alternative hierzu ist die Kapitalbeschaffung zur freien Verwendung. Hierfür sind keine Nachweise über die Verwendung des Kredites beim Kreditgeber vorzulegen. Allerdings kann ohne Nachweise kein wertsteigernder Ansatz der Modernisierungen durch den Kreditgeber erfolgen, was unter Umständen etwas schlechtere Kreditkonditionen bedeuten kann.

Inwiefern staatliche Förderungen (z. B. KfW-Förderung) oder Eigenleistungen in Ihre Baufinanzierung eingebunden werden können oder sollten, klären wir gerne in einem Beratungsgespräch.

Mit unserer Fördermittelsuche finden Sie die passenden Förderungen:

Nutzen Sie auch den KfW-Förder-Finder für einen besseren Überblick über die Förderungen der Kreditanstalt für Wiederaufbau (KfW):

Erbbaurecht bzw. Erbpacht, der ältere Begriff für Erbbaurecht, ist ein grundstücksgleiches Recht und wird wie folgt definiert:

"Ein Grundstück kann in der Weise belastet werden, dass demjenigen, zu dessen Gunsten die Belastung erfolgt, das veräußerliche und vererbliche Recht zusteht, auf oder unter der Oberfläche des Grundstücks ein Bauwerk zu haben (Erbbaurecht)." (§ 1 Abs. 1 ErbbRG - Erbbaurechtsgesetz)

Die Besonderheit des Erbbaurechts besteht somit darin, dass Eigentümer eines Grundstücks und Eigentümer des Gebäudes darauf nicht identisch sind.

Das Gebäude ist außerdem nicht "wesentlicher Bestandteil des Grundstücks", sondern "wesentlicher Bestandteil des Erbbaurechts".

Für das Erbbaurecht wird ein Erbbaurechtsgrundbuch gebildet und das Erbbaurecht darin in Abteilung II eingetragen.

Für Immobilienerwerber und Bauherren besteht durch Erbbaurecht die Möglichkeit liquiditätsschonend eine eigene Immobilie zu erwerben, ohne zuvor das Grundstück hierfür kaufen zu müssen. Dafür werden die Besonderheiten des Erbbaurechts in Kauf genommen.

Die beiden wichtigsten Besonderheiten des Erbbaurechts sind diese:

Die Kapitalbeschaffung wird von vielen Kreditgebern angeboten. Die Möglichkeiten für eine Kapitalbeschaffung zur freien Verwendung sind sehr weit gefasst und erfordern eine eingehende Beratung, abgestimmt auf Ihre jeweilige Situation.

Da es sich bei der Kapitalbeschaffung um eine Baufinanzierung handelt, gelten auch die entsprechenden Mindestbeträge der jeweiligen Bank. Oft sind dies zwischen 75.000 Euro und 100.000 Euro.

Der Verkauf beziehungsweise die Übertragung einer Immobilie innerhalb der Familie kann aus vielen Gründen interessant sein. Wir begleiten diese Vorhaben regelmäßig.

Ein Notar sollte aufgrund der vielen zu beachtenden rechtlichen Fragen möglichst früh hinzugezogen werden.

Auf die Besonderheiten dieses Vorhabens gehen die Experten von Fassbender - Heim & Wert gerne im Rahmen einer umfassenden Beratung näher ein, da hierbei der konkrete Einzelfall genau betrachten werden muss.