Baufinanzierung

Finanzierungsarten

der Baufinanzierung

Die Baufinanzierung richtig planen.

Baufinanzierung

Die Baufinanzierung richtig planen.

Die häufigsten Finanzierungsarten in der Baufinanzierung haben wir hier für Sie zusammengefasst. Abhängig davon, was Sie genau planen, kann Ihre Baufinanzierung auch mehrere Finanzierungsarten beinhalten. In der persönlichen Beratung finden wir heraus, was für Sie die optimale Lösung ist.

Vereinbaren Sie einfach eine kostenfreie und unverbindliche Beratung und schildern dabei kurz, worum es bei Ihrem Vorhaben geht und was für Sie wichtig ist.

Wir beraten Sie zu Ihren Möglichkeiten und berücksichtigen Ihre Wünsche und Ziele für unser Angebot. Wir schalten Sie für eines unserer Kundenportale frei.

Entscheiden Sie sich für ein Angebot und reichen Sie uns die von der gewählten Bank benötigten Unterlagen ein. Wir kümmern uns um den Rest.

Nach kurzer Zeit erhalten Sie die Entscheidung der Bank. Selbstverständlich betreuen wir Sie auch nach Vertragsschluss gerne weiter.

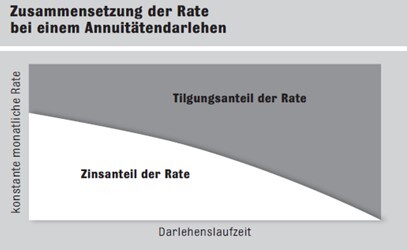

Das Annuitätendarlehen ist wohl die am häufigsten genutzte Art, um eine Immobilie zu finanzieren.

Als Annuität bezeichnet man die Jahreszahlung von Zins und Tilgung für einen Kredit.

Zinsen sind dabei die "Kosten", die für das Darlehen bezahlt werden. Zinsen werden nur auf die mit jeder Ratenzahlung noch offene Restschuld berechnet.

Die Tilgung ist der Teil der Annuität, mit dem das Darlehen zurückgezahlt wird.

Da der Zinsanteil mit jeder Ratenzahlung geringer wird, die Ratenhöhe hingegen unverändert bleibt, nimmt folglich der Anteil der Tilgung mit jeder Monatsrate zu.

Anders gesagt:

Mit jeder monatlichen Rate zahlt man das Annuitätendarlehen etwas schneller zurück.

Die Zinskonditionen werden bei einem Annuitätendarlehen für eine bestimmte Zeit festgeschrieben. Diese Zeit wird Zinsbindung, Sollzinsbindung oder auch Zinsfestschreibung genannt.

Wird ein Annuitätendarlehen bis zum Ablauf der vereinbarten Zinsbindung durch die monatlichen Raten komplett zurückgezahlt, wird diese Form des Annuitätendarlehens als Volltilgerdarlehen bezeichnet.

Viele Kreditgeber gewähren Zinsrabatte für Volltilgerdarlehen, da hier die Risiken einer Anschlussfinanzierung und der damit verbundenen Zinsänderung oder Bonitätsverschlechterung des Kreditnehmers oder der Kreditnehmer für die Bank entfällt.

Nutzen Sie auch unseren kostenfreien Baufinanzierungsrechner, um Ihr vorhaben exemplarisch zu berechnen uns sich so ein Gefühl Zinsen, Tilgung und eine mögliche Rate für ein Annuitätendarlehen zu verschaffen.

Wir vermitteln Annuitätendarlehen mit Zinsbindungen von bis zu 40 Jahren und vergleichen die Angebote von insgesamt mehr als 600 Kreditgebern, um das beste Angebot zu ermitteln.

Lassen Sie sich von den Finanzierungsexperten von Fassbender - Heim & Wert zu Ihrer Baufinanzierung beraten - kostenfrei und unverbindlich.

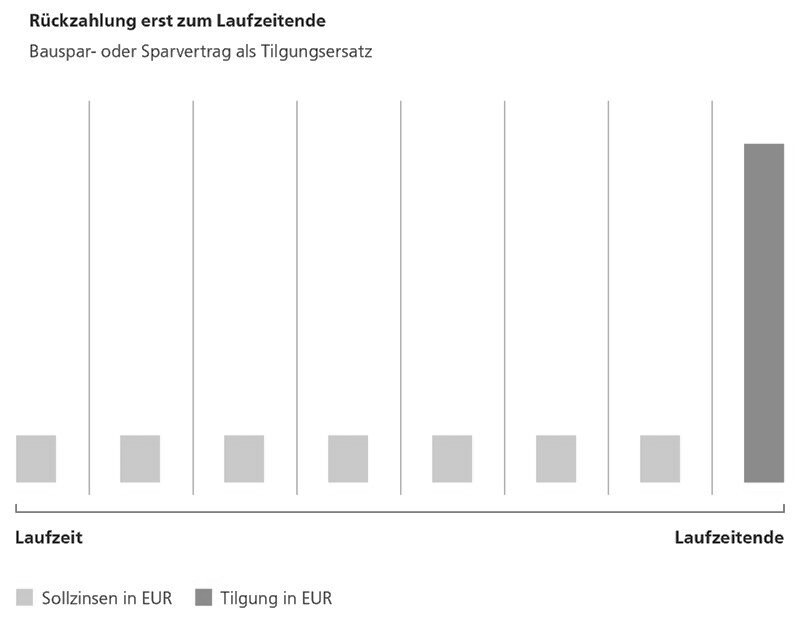

Das endfällige Darlehen wird auch oft als Zinszahlungsdarlehen bezeichnet. Bei dieser Finanzierungsart zahlen man zunächst nur Zinsen auf das aufgenommene Darlehen.

Die Rückzahlung des Darlehens erfolgt in vollem Umfang zum Ende der Zinsbindung.

Anstatt das endfällige Darlehen, wie ein Annuitätendarlehen direkt – Monat für Monat – zu tilgen, also zurückzuzahlen, wird hier ein sogenannter ‚Tilgungsersatz' angespart.

Es werden somit ein Bankdarlehen und ein Tilgungsersatz miteinander kombiniert.

Bei dem Tilgungsersatz kann es sich z. B. um einen Bausparvertrag, eine Lebensversicherung, eine Rentenversicherung oder auch einen Investmentsparplan handeln.

Diese Finanzierungsart kommt häufig zum Einsatz, wenn steuerliche Aspekte zu beachten sind, beispielsweise bei der Baufinanzierung für Immobilien zur Viermietung. Auch für selbst genutzte Immobilien kann diese Finanzierungart sinnvoll sein. Hier sollten die anfallenden Kosten jedoch mit anderen Finanzierungsarten verglichen und Vor- und Nachteile abgewogen werden.

Wir vermitteln endfällige Darlehen mit Zinsbindungen von bis zu 30 Jahren und vergleichen die Angebote von insgesamt mehr als 600 Kreditgebern, um das beste Angebot zu ermitteln.

Wir berücksichtigen für Ihr Angebot sowohl einen oder mehrere bereits vorhandene Verträge, die von Kreditgebern als Tilgungsersatz akzeptiert werden und beraten Sie auch zu den verschiedenen Angeboten, wenn ein Tilgungsersatz neu abgeschlossen werden soll - sei z.B. es ein Bausparvertrag, eine Lebensversicherung oder eine Rentenversicherung.

Lassen Sie sich von den Experten von Fassbender - Heim & Wert zu Ihrer Baufinanzierung beraten - kostenfrei und unverbindlich.

Eine Anschlussfinanzierung ist die Fortsetzung eines bestehenden Baudarlehens, allerdings mit neuen Konditionen.

Ab wann man sich mit dem Thema Anschlussfinanzierung auseinandersetzen sollte, hängt von der aktuellen Sollzinsbindung ab. Der Zeit also, für die die Zinsen und andere Konditionen der Baufinanzierung fest vereinbart sind.

Am Ende der Zinsbindung sind Immobilienkredite in den meisten Fällen noch nicht abbezahlt. Nicht selten ist dabei noch ein erheblicher Betrag offen. Diesen Betrag nennt man Restschuld.

Um diese Restschuld weiter zu tilgen, schließt man für die Zeit nach Ablauf der Sollzinsbindung einen neuen Kredit oder eine neue Zinsvereinbarung – die sogenannte Anschlussfinanzierung.

Dabei richten sich die Kosten der Anschlussfinanzierung, wie schon bei der Erstfinanzierung, u.a. nach verschiedenen Faktoren:

Generell gibt es verschiedene Optionen für die Anschlussfinanzierung, die infrage kommen und die vorab geprüft werden sollten:

Um sich den Traum von der eigenen Immobilie erfüllen zu können, nehmen viele Immobilienkäufer/-innen eine Baufinanzierung in Anspruch.

In den meisten Fällen reicht die Zinsbindung der ersten Baufinanzierung jedoch nicht aus, um die Kreditsumme vollständig zu zurückzuzahlen.

Die noch ausstehende Restschuld muss somit weiter finanziert werden., wofür unter anderem auch eine Prolongation ins Spiel kommt.

Der Begriff ist aus dem lateinischen Wortstamm „prolungare“ abgeleitet und bedeutet „verlängern“.

Genau darum geht es bei einer Prolongation – die Verlängerung des bereits bestehenden Darlehensvertrages.

Die Prolongation ist somit eine Form der Anschlussfinanzierung.

Bei einer Prolongation wird der bestehende Darlehensvertrag bei demselben Kreditgeber mit einer neuen Zinsvereinbarung für die Zeit nach Ablauf des aktuellen Sollzinsbindung verlängert.

Eine Prolongation der Baufinanzierung ist eine häufig gewählte, weil sehr unkomplizierte Form der Anschlussfinanzierung.

Da die ursprüngliche Immobilienfinanzierung bei der Bestandsbank verlängert wird und diese bereits im Grundbuch der Immobilie eingetragen ist, besteht diesbezüglich bei einer Prolongation kein weiterer Handlungsbedarf.

Es fallen daher keine zusätzlichen Notar- und Grundbuchgebühren an.

Aber ist eine Prolongation deshalb auch die günstigste Anschlussfinanzierung für Sie?

Wir prüfen die Zinskonditionen für eine Prolongation und vergleichen diese mit den Angeboten von insgesamt über 600 Bankpartnern.

Lassen Sie sich von unseren Finanzierungsexperten zu Ihrer Anschlussfinanzierung beraten – kostenfrei und unverbindlich!

Eine Umschuldung bedeutet bei einer Baufinanzierung, dass man den bisherigen Immobilienkredit durch ein neues Baudarlehen eines anderen Kreditgebers ersetzt.

Der alte Kredit wird abgelöst, sodass man fortan ein neues Darlehen bezahlt.

Die Umschuldung einer Baufinanzierung ist eine Form der Anschlussfinanzierung.

Eine Baufinanzierung umschulden lohnt sich finanziell unter der Voraussetzung, dass die Zinskonditionen bei einem anderen Kreditgeber niedriger sind als die Zinskonditionen für eine Prolongation bei dem aktuellen Kreditgeber.

Die Umschuldung einer Baufinanzierung ist mit einem nicht geringen Zeitaufwand verbunden.

Um diesen Aufwand zu minimieren, kümmert sich Fassbender – Heim & Wert um die Umschuldung, von der Erstberatung bis zum Vertragsschluss und darüber hinaus auch bei der Auszahlung.

Wir vergleichen hierfür die Angebote von insgesamt über 600 Kreditgebern. Zudem stehen unsere Finanzierungsexperten für Fragen gerne zur Verfügung.

Das Umschulden einer Baufinanzierung verläuft in mehreren Schritten. Im Folgenden erläutern wir den Ablauf einer Umschuldung:

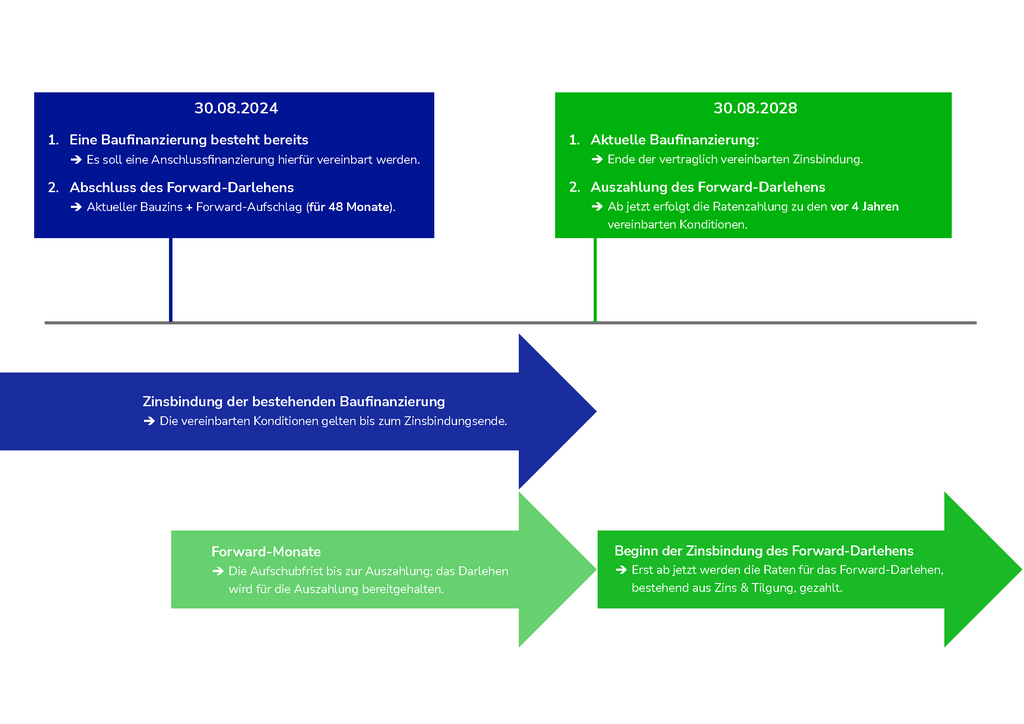

Per Definition ist das Forward-Darlehen eine spezielle Form der Anschlussfinanzierung, die dem Annuitätendarlehen ähnelt, aber weit vor dem Ablauf der aktuellen Zinsbindung abgeschlossen werden kann.

Hierdurch kann man sich die Zinskonditionen für die benötigte Anschlussfinanzierung schon weit im Voraus sichern.

Bereits 1 bis 5 Jahre - bei einigen Darlehensgebern sogar bis zu 5 1/2 Jahre - im Voraus lassen sich so die Zinsen von heute für einen in der Zukunft liegenden Zeitpunkt sichern.

Für die Festschreibung der Zinsen während der Zeit vom Vertragsschluss bis zur geplanten Auszahlung (sog. Forward-Monate) verlangen Banken eine Gebühr.

Dieser kleine Zinsaufschlag fällt zusätzlich zum vereinbarten Kreditzins an und ist bei entsprechenden Finanzierungsangeboten selbstverständlich in den genannten Zinskonditionen bereits enthalten.

Für diesen Zinsaufschlag gegenüber einer normalen Zinskondition trägt dann die Bank das Risiko, dass die Bauzinsen bis zum Zinsbindungsende steigen sollten.

Da es sich bei einem Forward-Darlehen jedoch auch um einen verbindlichen Kreditvertrag handelt, trägt der Kreditnehmer bzw. tragen die Kreditnehmer das Risiko von fallenden Bauzinsen bis zur Umschuldung.

Eine eingehende Beratung durch die Finanzierungsexperten von Fassbender - Heim & Wert ist hierbei besonders wichtig, um die richtige Entscheidung für Ihre Anschlussfinanzierung zu treffen.

Meistens handelt es sich bei einem Forward-Darlehen um ein Annuitätendarlehen mit konstanten monatlichen Raten zur Finanzierung bzw. Volltilgung der Restschuld aus der vorangegangenen Baufinanzierung.

Auch bei Forward-Darlehen gewähren viele Kreditgeber einen Zinsrabatt, wenn eine Volltilgung vereinbart wird.

Um zu beantworten, ob eine solche Anschlussfinanzierung die optimale Variante ist, sollte man insbesondere diese zwei Faktoren in die Entscheidung mit einbeziehen:

Es gibt verschiedene Situationen, in denen der Abschluss eines Forward-Darlehens sinnvoll sein kann:

Die Kosten bei Forward-Darlehen bestehen in erster Linie aus diesen beiden Positionen:

Letzteren veranschlagt die Bank im Gegenzug für deine Zinssicherheit.

Der vorab vereinbarte Zinssatz, inkl. Forward-Darlehen Aufschlag, den man für sin Forward-Darlehen bezahlt, nennt sich Forward-Zins.

Es gelten in Hinblick auf eine eventuelle Kündigung die gleichen Regeln wie bei einem klassischen Annuitätendarlehen:

Was aber passiert, wenn die Bauzinsen am Markt nach dem Abschluss des Forward-Darlehens gesunken sind, sodass Sie kurz vor Ende der aktuellen Zinsbindung eine wesentlich günstigere Anschlussfinanzierung in Anspruch nehmen könnten? Auch in diesem Fall sind Sie an den Kreditvertrag gebunden und müssen das Darlehen zu den vereinbarten Konditionen abnehmen.

Wir vermitteln Forward-Darlehen mit einer Zinsbindung von bis zu 30 Jahren, die maximal 66 Monate vor der geplanten Anschlussfinanzierung fest vereinbart werden können.

Ob ein Forward-Darlehen die beste Option für Ihre Anschlussfinanzierung ist, prüfen wir bei Fassbender - Heim & Wert in einer Finanzierungsberatung und vergleichen dabei die Angebote von insgesamt über 600 Kreditgebern.

Lassen Sie sich von unseren Finanzierungsexperten zu der geplanten Anschlussfinanzierung beraten – kostenfrei und unverbindlich!

Ein Bausparvertrag ist eine Kombination aus einem Sparplan und einem Immobiliendarlehen.

Über einen Bausparvertrag kann der Kauf, die Anschlussfinanzierung oder die Modernisierung einer Wohnimmobilie zinsgünstig finanziert werden.

Bausparen kann eine sinnvolle Alternative aber auch Ergänzung zu einer Baufinanzierung sein. Dies sind einige Besonderheiten von Bausparverträgen:

Der Ablauf eines Bausparvertrages gliedert sich in 3 Phasen:

Es besteht Anspruch auf staatliche Förderungen, wie die Arbeitnehmersparzulage, die Wohnungsbauprämie oder die Riester-Förderung (Wohnriester), sofern die Voraussetzungen hierfür erfüllt sind.

Die aktuellen Zinsen beim Bausparvertrag orientieren sich ebenfalls am allgemeinen Zinsniveau. Das gilt sowohl für die Guthaben- als auch die Darlehenszinsen.

Wenn man sich die Frage stellt, wie hoch die Zinskonditionen für einen Bausparvertrag aktuell ausfallen, muss immer zwischen der Anspar- und der Darlehensphase differenziert werden.

Zudem sind die Konditionen der Bausparkassen sowie der jeweiligen Bauspartarife sehr unterschiedlich, sodass eine ge

wisse Spanne bei den Guthaben- und Kreditzinsen immer vorhanden ist.

Die jährlichen Sollzinsen für Bausparverträge bewegen sich aktuell ungefähr auf dem folgenden Niveau:

Es handelt sich hierbei um grobe Orientierungswerte, sodass die einzelnen Konditionen mancher Bausparkassen davon abweichen können.

Wenn man die aktuellen Zinskonditionen für Immobiliendarlehen der verschiedenen Banken näher betrachtet, zeigt sich, dass Bausparen durchaus sinnvoll sein kann.

Während die Bauzinsen z.B. im Juni 2026 zum Beispiel bei einer Sollzinsbindung von zehn Jahren im günstigen Fall bei rund 3,40 Prozent liegen, erhält man Bauspardarlehen zu Sollzinskonditionen zwischen rund 0,99 % und 2,99 %.

Wenn man seinen Bausparvertrag nicht als reinen Sparvertrag nutzt, sondern das Bauspardarlehen in Anspruch nehmen möchte, kann Bausparen sehr sinnvoll sein.

Oft ist ein Bausparvertrag sinnvoll, wenn man zum Beispiel in fünf Jahren ein Haus kaufen möchte und daher eine Immobilienfinanzierung benötigt.

Bausparen kann ebenfalls im Rahmen einer Anschlussfinanzierung zum Einsatz kommen.

Die Anschlussfinanzierung wird in der Regel notwendig, wenn die Sollzinsbindung im Rahmen der Erstfinanzierung abläuft und das Immobiliendarlehen noch nicht vollständig getilgt ist.

Allerdings ist es nicht einfach, den Bausparvertrag so zu planen, dass das Bauspardarlehen exakt zu dem Zeitpunkt bereitsteht, an dem die Anschlussfinanzierung notwendig wird. Das grundlegende Prinzip ist jedoch relativ leicht verständlich:

Wichtig ist vor allem, dass die voraussichtliche Zuteilung des Bausparvertrages einige Monate vor der anstehenden Anschlussfinanzierung erfolgt, da zwischen der Zuteilung und der Auszahlung des Bauspardarlehens meistens noch mehrere Wochen liegen.

Nachdem der Bausparvertrag zugeteilt ist, kann mit dem Bausparguthaben und dem Bauspardarlehen die bisherige Baufinanzierung abgelöst werden.

Ob die Anschlussfinanzierung in vollem Umfang durch den Bausparvertrag erfolgt oder nicht, ist eine individuelle Entscheidung in deiner Planung.

Im Zusammenhang mit dem Bausparen gibt es Kosten, die vor der Entscheidung für oder gegen einen Bausparvertrag berücksichtigt werden müssen:

* Das Angebot an LBS-Bauspartarifen, das wir Ihnen vermitteln können, ist derzeit eingeschränkt.

Informieren Sie sich zu der für Sie maximalem Förderung.

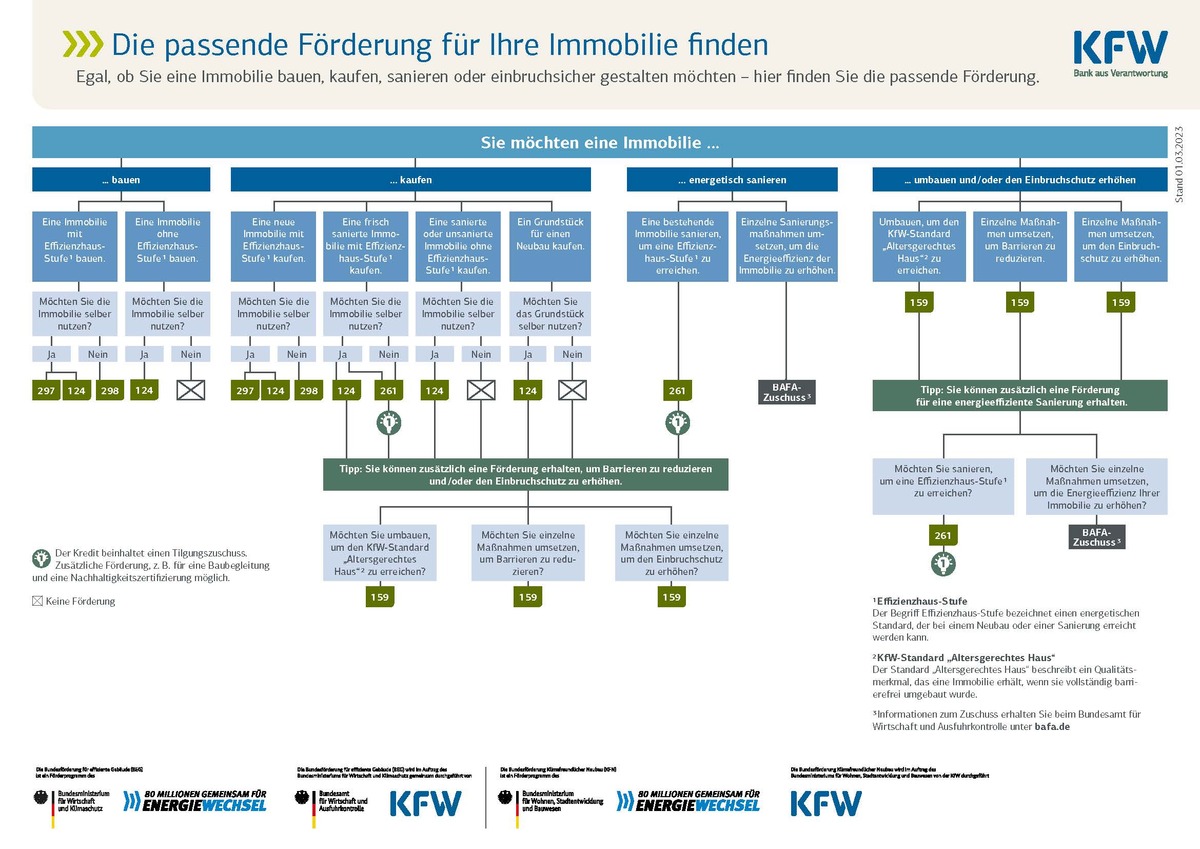

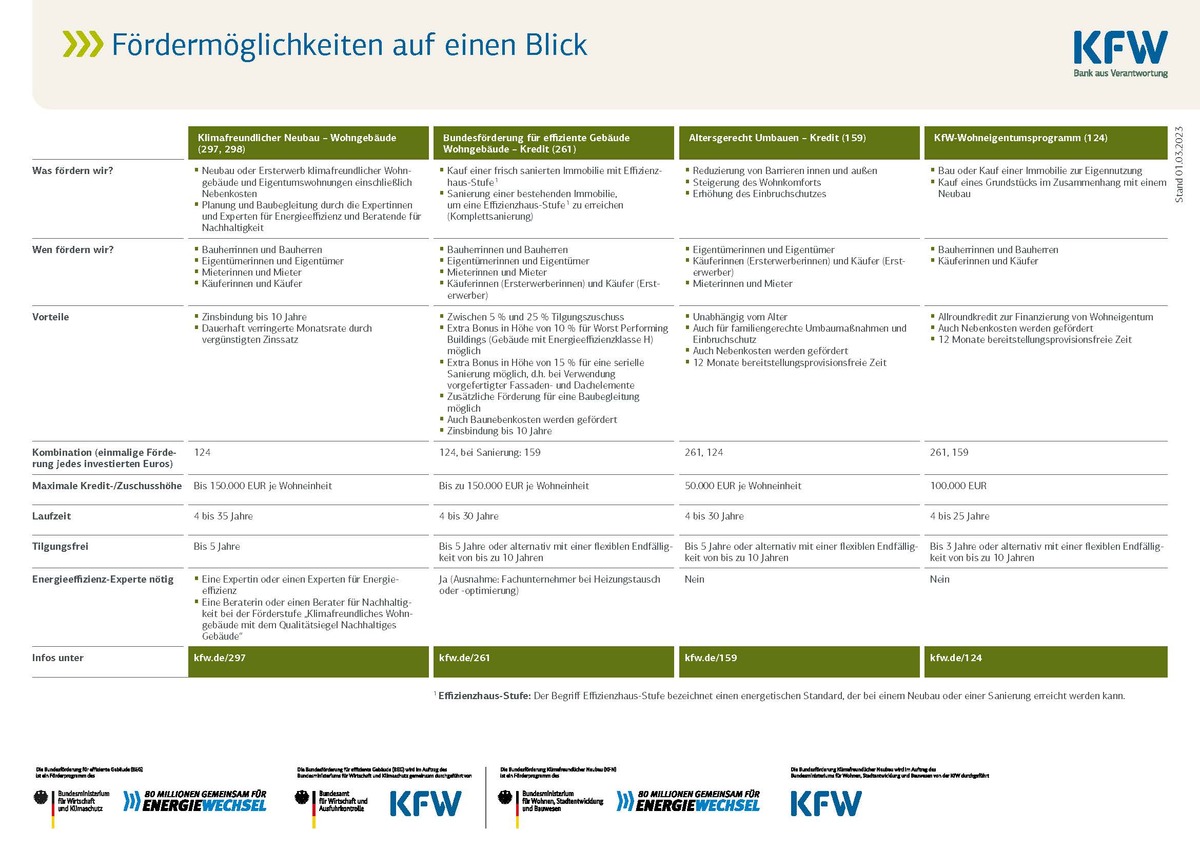

Fördermittel der Kreditanstalt für Wiederaufbau (KfW) werden über diverse Programme angeboten. Die Förderungen der KfW gibt es als Zuschüsse, zinsgünstige Darlehen oder eine Kombination aus beidem. Förderungen der KfW gibt sowohl für Neubauimmobilien als auch für bestehende Immobilien.

In unserer Fördermittelsuche können Sie sich zu bundesweit über 6.600 Förderungen, z.B. von KfW und BAFA, informieren.

Zudem sind Steuervorteile möglich, wie z.B. eine erhöhte AfA ( Absetzung für Abnutzung) aufgrund von Restnutzungsdauergutachten oder auch Sonderabschreibungen für Denkmalimmobilien, sowohl bei Vermietung als auch bei Eigennutzung.

Im Rahmen unserer Baufinanzierungsberatung besprechen wir mit Ihnen, welche KfW-Programme für Sie in Frage kommen und ob Sie zur Einbindung in Ihr individuelles Baufinanzierungskonzept sinnvoll sind.

Bei einem KfW-Darlehen handelt es sich um einen staatlich geförderten Kredit. Ausgegeben werden die zinsgünstigen Darlehen von der KfW, der Kreditanstalt für Wiederaufbau. Bei der KfW, die 1948 gegründet wurde, handelt es sich um Deutschlands größte Förderbank.

Als solche verfolgt die KfW das Ziel, die Lebensbedingungen der Menschen dauerhaft zu verbessern – und das sowohl unter Berücksichtigung von ökonomischen, ökologischen und sozialen Gesichtspunkten.

Ein KfW-Baukredit ist häufig ein sinnvoller zusätzlicher Baustein für die Immobilienfinanzierung. Je nach KfW-Programm und abhängig von den sonstigen Rahmenbedingungen der geplanten Baufinanzierung, können KfW-Darlehen spezifische Vorteile gegenüber Bankdarlehen haben:

Bei einem KfW-Darlehen erhält man einen bestimmten Betrag in Form eines Kredits ausbezahlt: Diesen Betrag muss man in einer vorgegebenen Zeit zurückzahlen.

Im Gegensatz dazu darf man einen KfW-Zuschuss behalten.

Für beide Förderungen, den KfW-Kredit und den KfW-Zuschuss, müssen gewisse Bedingungen erfüllt werden. Welche dies sind, hängt vom jeweiligen KfW-Programm ab.

Übrigens vergibt die Förderbank auch eine spezielle Darlehensart, bei der Kreditnehmende nur einen Teil des geliehenen Betrags zurückzuzahlen haben: Gemeint sind KfW-Darlehen mit Tilgungszuschuss.

KfW-Immobilienkredite sind in 2 Varianten verfügbar:

Ein neues Eigenheim – insbesondere ein klimafreundliches Wohngebäude – schlägt für gewöhnlich mit einer mittleren bis höheren sechsstelligen Summe zu Buche. Ein KfW-Immobilienkredit allein ist meist nicht ausreichend. Aus diesem Grund dient ein KfW-Darlehen nur als ein Baustein in der gesamten Baufinanzierung.

Für ein tragfähiges Finanzierungskonzept, das mehrere Kredite miteinander kombiniert, geht man schrittweise vor:

Das Thema Immobilienfinanzierung mag anfangs etwas kompliziert erscheinen. Umso wichtiger ist ein verlässlicher, unabhängiger Finanzierungspartner wie Fassbender – Heim & Wert. Als solcher beraten wir individuell wie umfassend. Melden Sie sich gerne frühzeitig bei uns.

Auf Basis der durchgeführten Beratung erstellen wir ein Finanzierungskonzept. Hierfür vergleichen wir die Angebote von über 600 Banken.

Sind alle Vorbereitungen abgeschlossen, reichen wir den vollständigen Finanzierungsantrag bei der gewählten Bank ein. Sie leitet dann auch den Antrag für den KfW-Kredit an die KfW weiter.

Sobald die Finanzierungszusagen vorliegen, kann das Immobilienprojekt in die Tat umgesetzt werden. Wir unterstützen dabei auch bei den anstehenden Auszahlungen.

In einigen Fällen ist es möglich, nicht nur ein Förderprodukt, sondern mehrere KfW-Förderungen zu erhalten und miteinander zu kombinieren.

Als Teil der Beratung bei Fassbender - Heim & Wert prüfen wir, welche Förderung für Sie sinnvoll ist und welche nicht.

Für den Neubau von Immobilien

Für bestehende Immobilien

Förderungen des Bundesamtes für Wirtschaft und Ausfuhrkontrolle (BAFA)

Variable Darlehen zeichnen sich durch einen veränderlichen Sollzins ohne Zinsbindung aus.

Je nach Bank erfahren diese Darlehen eine Zinsanpassung alle zwei bis sechs Monate, unter Berücksichtigung der aktuellen Marktlage.

In der Regel wird ein sogenannter Referenzzinssatz vereinbart, wie zum

Beispiel der EURIBOR (Euro Interbank Offered Rate).

Der EURIBOR ist der Zinssatz, zu dem sich Banken untereinander Geld leihen. Er orientiert sich am Leitzins der EZB (Europäischen Zentralbank).

Wichtig ist, dass regelmäßige Zinsanpassungen gleichermaßen Chancen und Risiken mit sich bringen.

Durch diese Zinsanpassungen haben kurzfristige Marktentwicklungen einen unmittelbaren Einfluss auf die Kreditrate, die Sie für ein variables Darlehen zahlen müssen.

Das kann zu Ihrem Vorteil sein, falls die Marktzinsen sinken, oder zu Ihrem Nachteil, wenn die Marktzinsen steigen.

Grundsätzlich kann ein variables Darlehen kurzfristig zurückgezahlt werden, unter Beachtung einer Kündigungsfrist von in der Regel drei Monaten.

Die Zwischenfinanzierung ist eine Finanzierungsart zur kurzfristigen Überbrückung.

Gerade in den folgenden Szenarien kommt eine Zwischenfinanzierung in Betracht:

Sobald der Grund für die Zwischenfinanzierung entfällt, ist eine vollständige und kostenfreie Rückzahlung der Zwischenfinanzierung möglich.

Bei allen Zwischenfinanzierungen müssen Sie beachten, dass für eine gewisse Zeit eine zusätzliche monatliche Belastung auf Sie zukommt:

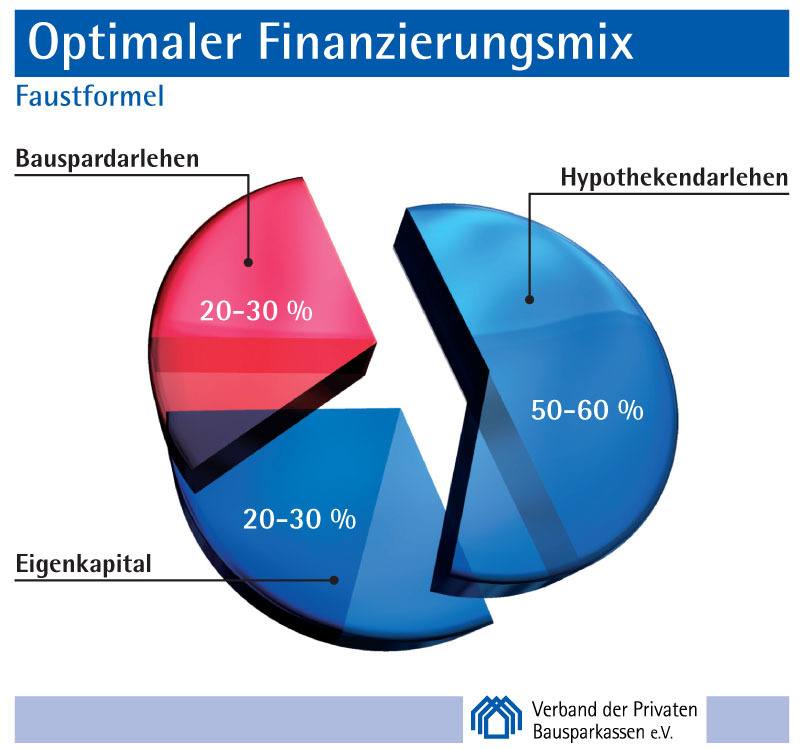

Eigenkapital in ein Immobilienprojekt einzubringen, ist grundsätzlich eine richtige Entscheidung, da es den Finanzierungsbedarf reduziert.

Dies kann zu besseren Zinskonditionen, einer größeren Auswahl möglicher Darlehensgeber und einer niedrigeren monatlichen Rate oder auch einer kürzeren Gesamtlaufzeit Ihrer Baufinanzierung führen.

Bei vielen Baufinanzierungen ist das Eigenkapital aber nicht unmittelbar und in voller Höhe verfügbar, sondern gebunden oder z. B. nur unter Einhaltung einer Kündigungsfrist verfügbar.

Beispiele hierfür sind die anstehende Auszahlung der Kapitalleistung aus einer Lebensversicherung oder die Auszahlung von Bausparguthaben.

In diesen Fällen wird in der Regel eine Zwischenfinanzierung zur Überbrückung genutzt bis Ihr Eigenkapital verfügbar ist.

Oft wird der Erlös aus einem Immobilienverkauf als finanzielle Grundlage für einen Neukauf benötigt.

Hier bietet sich die Zwischenfinanzierung in Form einer Vorfinanzierung an, damit direkt ausreichend Kapital für den Neukauf einer Immobilie zur Verfügung steht und nicht auf den Verkauf der vorhandenen Immobilie gewartet werden muss.

Wichtig ist hierbei vor allem einen realistischen Verkaufserlös, nach Abzug etwaiger Restschulden für Baufinanzierung oder Ähnliches, anzusetzen, damit die Gesamtfinanzierung gesichert ist.

Abhängig vom konkreten Einzelfall, können für eine Baufinanzierung auch staatliche Förderungen in Anspruch genommen werden. Diese gibt es nicht nur zur Modernisierung, sondern auch für den reinen Kauf.

Diese Förderung kann Programme der Kreditanstalt für Wiederaufbau (KfW) oder auch sogenannte öffentliche Mittel beinhalten.

Die Auswahl an möglichen KfW-Programmen ist recht groß.

Unter „KfW und andere Förderungen“ haben wir Ihnen daher zur besseren Orientierung ein PDF-Dokument als „KfW-Förder-Finder“ hinterlegt.

Insbesondere bei öffentlichen Mitteln ist aber zu prüfen, inwiefern Ihre persönlichen Voraussetzungen und die zu finanzierende Immobilie, die für eine Genehmigung erforderlichen Auflagen erfüllen.

Bei öffentlichen Mitteln ist dies lokal recht unterschiedlich und es kann notwendig werden diese Mittel aufgrund des jeweiligen Antragsprozesses über eine Zwischenfinanzierung vorzufinanzieren und die Zwischenfinanzierung dann später durch die öffentlichen Mittel abzulösen.

In jedem Fall sollten Sie sich hierzu beraten lassen, um die für Sie passendste Lösung zu finden.

Wohnkredite bzw. Modernisierungskredite sind Ratenkredite für kleinere Modernisierungen von Immobilien.

Hierbei sind Kreditbeträge in der Regel bis zu 50.000 Euro, bei einigen Kreditgebern auch bis zu 75.000 Euro möglich.

Für die Rückzahlung werden in der Regel bis zu 120 Monate (10 Jahre), bei einigen Kreditgebern bis zu 180 Monate (15 Jahre) gewährt.

Eine vorzeitige Rückzahlung ist möglich, bei vielen Kreditgebern sogar kostenfrei.

Die Zinskonditionen sind aufgrund des Verwendungszwecks in der Regel günstiger als bei Ratenkrediten zur freien Verwendung.

Viele Kreditgeber wünschen jedoch bei der Antragstellung eine Aufstellung der geplanten Maßnahmen zur Modernisierung.

Nachweise über die erfolgten Modernisierungen werden dagegen meist nicht verlangt.

Öko- und Solarkredite sind Ratenkredite speziell für die ökologische oder energetische Modernisierung Ihrer Immobilie.

Dies kann beispielsweise der Einbau einer Wärmepumpe oder die Installation einer Photovoltaikanlage sein.

Im Vergleich zu Modernisierungskrediten sind die Zinskonditionen unter Umständen nochmals günstiger.

Der konkrete Verwendungszweck ist bei fast allen Kreditanbietern im Rahmen der Antragstellung anzugeben und die zweckmäßige Verwendung des Kredites gegenüber dem Kreditgeber zu einem späteren Zeitpunkt auch nachzuweisen.

Eine vorzeitige Rückzahlung ist möglich und bei vielen Kreditgebern kostenfrei möglich.

Bei Bauspar-Expresskrediten handelt es sich um spezielle Kreditangebote von den verschiedenen Bausparkassen für kleinere Modernisierungen und Renovierungen von Immobilien.

Der mögliche Kreditbetrag liegt meistens bei mindestens 10.000 Euro und höchstens 50.000 Euro.

Die Verwendung des Kredites muss der Bausparkasse in der Regel nachträglich z.B. durch Rechnungen belegt werden, da diese nach dem Bausparkassengesetz ausschließlich Kredite zur sogenannten 'wohnwirtschaftlichen Verwendung' gewähren dürfen.

Die Laufzeit bis zur Rückzahlung kann bis zu 240 Monate (20 Jahre) betragen, wodurch sich sehr niedrige Monatsraten realisieren lassen.

Anders als bei normalen Ratenkrediten erfolgt die Rückzahlung hier jedoch über einen neu abzuschließenden Bausparvertrag.

Die Zinskonditionen des Bauspardarlehens sind bei dem aktuellen Zinsniveau in der Regel deutlich günstiger als bei normalen Ratenkrediten und auch Modernisierungskrediten.

Auch bei Bauspar-Expresskrediten gibt es Varianten mit Zinsrabatt für ökologische oder energetische Modernisierungen, vergleichbar mit den Öko- und Solarkrediten.

Eine Baufinanzierung ohne Eigenkapital ist in Einzelfällen realisierbar.

Grundsätzlich unterscheiden Banken zwischen einer 100 %-, 110 %- und 120 %-Finanzierung (leider werden diese drei oft als Vollfinanzierung bezeichnet).

Die großen Nachteile der Vollfinanzierung sind die hohen Kosten und die geringe Anzahl von Kreditgebern, die insbesondere eine 110 %- oder gar 120 %-Finanzierung begleiten wollen.

Die Kosten dieser Finanzierungsart sind hoch, weil die Banken für das erhebliche Risiko einen hohen Sollzinssatz für den Immobilienkredit verlangen.

Abgesehen davon ist es deutlich schwieriger, eine Vollfinanzierung zu erhalten, da die eigene Bonität neben dem erhöhten Zinssatz auch eine höhere Tilgung ermöglichen muss, da die Banken möglichst schnell aus dem erhöhten Risiko herauskommen wollen.

Es gibt mehrere Möglichkeiten, wie eine Finanzierung ohne Eigenkapital gestaltet werden kann. Differenziert wird oft zwischen den folgenden Varianten: