Baufinanzierung

Infos & Empfehlungen

zur Baufinanzierung

Ab in die eigenen vier Wände!

Baufinanzierung

Ab in die eigenen vier Wände!

Bei allen Vorhaben zur Baufinanzierung sind Sie bei uns richtig - sei es ein Neubau, ein Kauf, eine Modernisierung, eine Anschlussfinanzierung, eine Kapitalbeschaffung zur freien Verwendung oder ein anderes Vorhaben.

Um die für Sie optimale Baufinanzierung zu ermitteln, vergleichen wir für Sie verschiedene Anbieter und Finanzierungsarten, wie z.B. Annuitätendarlehen, Forward-Darlehen, Baufinanzierungen mit Bausparvertrag, Lebensversicherung oder Rentenversicherung, Zwischenfinanzierungen sowie staatliche Förderungen.

Wir beachten Ihre Wünsche und Ziele und berücksichtigen ausreichend Flexibilität und Sicherheit, zum Beispiel durch ein jährliches Sondertilgungsrecht, kostenfreie Tilgungssatzänderungen, eine passende bereitstellungszinsfreie Zeit, einen verzögerten Tilgungsbeginn, eine kostenfreie teilweise Nichtabnahme von Darlehensmitteln oder auch durch flexible Regelungen in besonderen Lebenssituationen, wie z.B. bei Schwangerschaft, Elternzeit, Arbeitslosigkeit, Arbeitgeberwechsel sowie Berufsunfähigkeit oder Tod eines Darlehensnehmers.

So gelangen Sie in wenigen Schritten zu der für Sie optimalen Baufinanzierung:

Vereinbaren Sie eine Beratung und wir klären, was für Sie möglich und sinnvoll ist. Ein Vorab-Check ohne Immobilie dauert ca. 30 Minuten, eine Beratung mit konkreter Immobilie dauert ca. 90 Minuten.

Wir erstellen Ihr Finanzierungskonzept und berücksichtigen dabei Ihre Wünsche und Ziele sowie staatliche Förderungen, wie z.B. Programme der Kreditanstalt für Wiederaufbau (KfW), für unser Angebot.

Sie entscheiden sich für eine Finanzierung und stellen zusammen mit Ihrem Berater alle erforderlichen Unterlagen zusammen. Je nach Bank gibt es hierbei erhebliche Unterschiede.

Jetzt beginnt die Prüfung Ihres Antrags durch die Bank. Fällt die Prüfung positiv aus, erhalten Sie die Finanzierungszusage von der Bank. Wir betreuen Sie bei der Auszahlung und auch darüber hinaus gerne weiter.

Wie viel Baufinanzierung möglich ist hängt vorrangig von den folgenden Faktoren ab:

Da eine realistische Budgetplanung für die Kalkulation einer Baufinanzierung extrem wichtig ist, macht es Sinn, sich bereits für diesen Punkt vor der Suche nach einer möglichen Immobilie von Fachleuten beraten zu lassen.

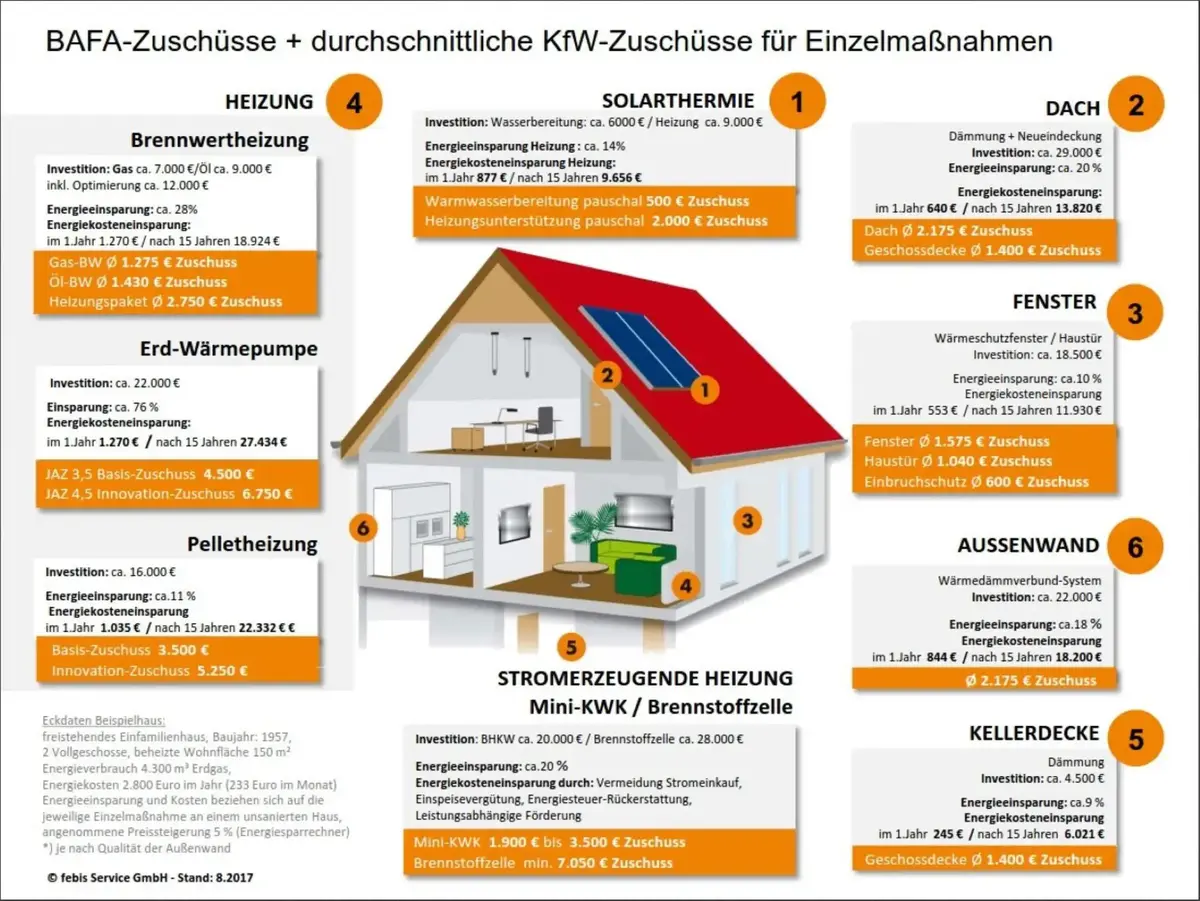

Insbesondere bei wenig Eigenkapital oder bei umfassenden energetischen Modernisierungen macht es Sinn zu prüfen, welche Förderungen für die eigene Baufinanzierung in Betracht kommen, da dies die Kosten für das Gesamtvorhaben erheblich reduzieren kann. Zu den möglichen Förderungen zählen vorrangig:

Außerdem bieten Banken selbst auch oft zinsgünstigere Darlehen an, wenn eine besonders energieeffiziente Immobilie finanziert oder im Rahmen der Finanzierung energetisch umfassend modernisiert werden soll.

Für die Baufinanzierung selbst ist monatlich die vereinbarte Kreditrate zu zahlen. Diese setzt sich z.B. bei einem Annuitätendarlehen zusammen aus den Zinskosten für das in Anspruch genommene Darlehen und der Tilgung, mit der das Darlehen zurückgezahlt wird. Diese monatliche Kreditrate entspricht jedoch nur einer Art "Kaltmiete".

Hinzu kommen wiederkehrende Kosten für die Immobilie, z.B. für Strom, Wasser, Heizung, Versicherung, Steuern und Abgaben. Außerdem sollte für mögliche Instandhaltungsmaßnahmen eine finanzielle Reserve gebildet werden.

Im Beratungsgespräch mit uns gehen wir auf Ihre aktuelle Lebenssituation sowie auf Ihre Wünsche und Ziele für Ihre Finanzierung ein. Wir erläutern die Besonderheiten sowie die Risiken und Chancen Ihres Vorhabens und gehen dabei auch auf verschiedene Möglichkeiten ein, dieses zu finanzieren. Im nächsten Schritt ermitteln wir dann gemeinsam mit Ihnen Ihr individuelles Finanzierungskonzept.

Durch anklicken der einzelnen Kacheln, erfahren Sie mehr zum Thema Baufinanzierung:

So sieht der durchschnittliche Immobilienkauf aus

573.500 Euro

beträgt der durchschnittliche Kaufpreis

39 %

entscheiden sich für eine Wohnung

10,8 Jahre

ist die durchschnittlich gewählte Zinsbindung

1,91 %

beträgt die durchschnittlich gewählte Tilgung

41 Jahre

ist das durchschnittliche Alter beim Immobilienkauf

29,9 %

werden vom Netto-Einkommen durchschnittlich für die Kreditrate aufgewendet

Aus unserer langjährigen Erfahrung als Immobilienfinanzierungsvermittler wissen wir: Jede Baufinanzierung ist anders. Insbesondere gilt dies Finanzierungen für Selbstständige, Freiberufler und Beamte, da sie haben spezielle Anforderungen an die Baufinanzierung stellen, die wir kennen und entsprechend berücksichtigen, oder auch für umfangreiche Finanzierungsvorhaben, wie beim Immobilienkauf in Verbindung mit einer Kernsanierung oder bei der Finanzierung von Wohn-/Geschäftshäusern und Mehrfamilienhäusern.

Lassen Sie uns deshalb in einem Beratungsgespräch gemeinsam prüfen, wie sich Ihr Immobilienwunsch am besten realisieren lässt. Denn: Oft geht mehr Eigenheim, als Sie sich zu anfangs vorstellen können!

Nutzen Sie unseren Vergleich der Angebote von insgesamt mehr als 600 Kreditgebern, bestehend aus Banken, Sparkassen, Genossenschaftsbanken, Bausparkassen und Lebensversicherungen.

Durch klare Kommunikation, der Wahl des richtigen Kreditgebers und eine vollständige Einreichung der Antragsunterlagen kommen Sie einfach und schnell zu Ihrer Baufinanzierung.

Durch unseren Anbietervergleich, modernste Technologie sowie Sonderkonditionen für hohe Vermittlungsvolumen erhalten Sie für Ihre Baufinanzierung tagesaktuelle Top-Konditionen.

Auf Basis Ihrer Wünsche, Ziele und Ihrer Lebenssituation vergleichen wir unterschiedliche Kreditgeber und Finanzierungsarten, um das für Sie optimale Konzept zu ermitteln.

Wir sind nach Vertragsschluss weiter für Sie da. Wir begleiten Sie sowohl bei der Auszahlung als auch Jahre später bei der Anschlussfinanzierung.

Lassen Sie sich vorab zu Ihren finanziellen Möglichkeiten beraten. Mit professioneller Budgetplanung können Sie schneller reagieren, um sich die passende Immobilie und attraktive Konditionen zu sichern.

Verschiedene Zinsbindungen und Alternativen, wie Bausparen, sollten miteinander verglichen und Förderungen berücksichtigt werden. Das hilft Ihnen Kosten und Risiken der Finanzierung zu senken.

Aktuell sind die Bauzinsen etwas gesunken, mittel- und langfristig ist aber mit einem Anstieg zu rechnen. Unser 'Zins-Chart' gibt Ihnen einen Überblick über vergangene Zinswerte und den tagesaktuellen Stand.

Der Kaufpreise ist zunächst nur ein Angebotspreis. Insbesondere bei Immobilien die modernisiert werden sollten oder gar modernisiert werden müssen, lässt sich der Kaufpreis leichter durch geschickte Preisverhandlung reduzieren.

Auf dem Weg zu Ihrer eigenen Immobilie sind viele wichtige Aspekte zu beachten. Hierzu zählt auch Ihre Baufinanzierung. Eine gute Vorbereitung, Beratung durch erfahrene Finanzierungsexperten und ein Vergleich der verschiedenen Darlehensgeber helfen Ihnen Fehler zu vermeiden und sparen außerdem noch Zeit und Geld.

Bei der für Sie optimalen Baufinanzierung geht es neben möglichst geringen Kosten auch darum, Risiken zu verringern oder abzusichern und auf ausreichende Flexibilität zu achten.

Auf die folgenden Punkte sollten Sie dabei besonders achten:

Wir prüfen, ob Sie sich Ihre Baufinanzierung auch langfristig leisten können und zeigen passende Lösungen, damit Sie im Rentenalter Ihre Immobilie behalten können.

Eine längere Zinsbindung ist zwar etwas teurer, bietet aber auch Schutz vor eventuell steigenden Bauzinsen. In der Beratung rechnen wir daher verschiedene Szenarien für Sie durch.

Ein Sondertilgungsrecht und die Möglichkeit den Tilgungssatz zu ändern, können Ihnen z.B. bei Kurzarbeit oder Elternzeit finanziellen Spielraum verschaffen.

Wir bieten über unseren Vergleich die passende Restschuldversicherung, um den offenen Restbetrag Ihrer Baufinanzierung im Todesfall damit abzudecken.

Für unvorhergesehene Ausgaben empfehlen wir eine Reserve von mindestens 5 % der Gesamtkosten zu berücksichtigen.

Zudem sollte die Rate für die Baufinanzierung 40 % des Haushalts-Nettoeinkommens nicht übersteigen.

Bei der Gesamtrechnung ist unbedingt zu berücksichtigen, dass die monatliche Kreditrate als eine Art „Kaltmiete“ zu verstehen ist.

Hinzu kommen Steuern, Abgaben, Versicherungen, Strom und Heizung.

Zumindest die Erwerbsnebenkosten sollten aus Eigenkapital gezahlt werden. Als Eigenkapital zählen z.B. Konto-, Depot- und Sparguthaben, aber auch Eigenleistungen.

Zusatzsicherheiten zählen auch als Eigenkapital und verbessern die Zinskondition, reduzieren jedoch nicht den Kreditbedarf.

Je nach Bundesland beträgt die Grunderwerbssteuer 3,5 bis 6,5 % vom Kaufpreis. Außerdem entstehen

Notar- und Gerichtskosten von 1,5 - 2 % vom Kaufpreis. Eine Maklerprovision, die vom Käufer zu zahlen ist, kann zwischen 0 und 7,14 % vom Kaufpreis betragen.

Als Grundvoraussetzungen für Ihre Baufinanzierung müssen Ihre Bonität und der Wert Ihrer Immobilie für den gewünschten Kreditbetrag ausreichend sein.

Außerdem empfehlen wir Folgendes zu berücksichtigen:

Von einer Modernisierung spricht man bei Maßnahmen, die Ihre Immobilie auf einen verbesserten, moderneren technischen oder energetischen Stand bringen. Diese erhöhen in der Regel den Wert Ihrer Immobilie.

Bei Vorhaben zur Modernisierung von vermieteten Immobilien ist die exakte Definition von Maßnahmen zur Modernisierung wichtig, da sie teilweise in Form einer Mieterhöhung an den Mieter weitergegeben werden dürfen – siehe § 555b BGB.

Beispiele:

Die Abgrenzung zu Modernisierungen ist oft, aber nicht immer deutlich.

Sanierungen sind häufig Maßnahmen zur Instandhaltung und zum Werterhalt, nicht zur Wertsteigerung.

Von Renovierung spricht man bei der Behebung von Abnutzungs- und Alterserscheinungen.

Die Kosten von Modernisierungen variieren stark. Damit Sie alle Kosten von Anfang an realistisch einschätzen können, empfehlen wir die enge Zusammenarbeit mit Fachleuten.

Auf unserer Website erhalten Sie nähere Informationen. Zudem bieten wir Ihnen eine Checkliste für Modernisierungen zum Download.

Informieren Sie sich frühzeitig!

Holen Sie Angebote für die Modernisierungen ein und klären Sie mögliche Förderungen, damit verbundene Auflagen sowie den Ablauf der Beantragung.

Sobald Maßnahmen und Kosten greifbar sind, können Sie Ihre Baufinanzierung beantragen.

Unter anderem aufgrund gestiegener Baukosten, reger Nachfrage und hoher Anforderungen an die Energieeffizienz sind Kaufpreise für Neubauimmobilien hoch.

Die Kaufpreise insbesondere für ältere Bestandsimmobilien sind oft günstiger. Sie sind aber häufig modernisierungsbedürftig, was bei der Kalkulation der Gesamtkosten berücksichtigt werden muss.

Vor allem jungen Familien raten wir eher dazu abseits der Innenstädte nach einer passenden Immobilie zu suchen, um leichter bezahlbare Immobilienangebote zu finden.

Wer nicht die passende Immobilie in der richtigen Lage findet, sollte darüber nachdenken, ob ein Grundstückskauf mit eigenen Neubauvorhaben eine Option ist.

Sowohl für den Erwerb von Bestandsimmobilien als auch bei Neubauimmobilien gibt es eine Reihe möglicher Förderungen in Form von Zuschüssen oder Darlehen sowie Steuervorteilen die genutzt werden können. Eine Zusammenfassung von Förderungen für Neubauimmobilien und Bestandsimmobilien finden Sie auf der Seite 'Finanzierungsarten'.

Neubauimmobilien

Bestandsimmobilien

Egal, ob es um eine Eigentumswohnung, ein Einfamilienhaus oder um ein Mehrfamilienhaus zur Eigennutzung oder zur Kapitalanlage geht. Die erste Frage lautet oft: Soll es ein Neubau oder ein Kauf einer bestehenden Immobilie sein?

Sowohl bei einem Neubau als auch beim Kauf einer bestehenden Immobilie gibt es spezifische Vorteile und Nachteile, die man vor der finalen Entscheidung kennen sollte, um die Immobilie zu kaufen, die man wirklich haben möchte.

FAQ

Eine Immobilienfinanzierung ist ein zweckgebundenes Darlehen, also ein Kredit, den Kreditgeber, wie Banken, Sparkassen, Genossenschaftsbanken, Bausparkassen und auch Lebensversicherungen zur Finanzierung des Kaufs, des Neubaus, der Modernisierung und Erhaltung von Immobilien vergeben. Als Immobilien sind hierbei natürlich nicht nur Häuser, sondern unter anderem auch Grundstücke und Wohnungen zu verstehen.

Immobilienfinanzierungen sind in der Regel deutlich zinsgünstiger als beispielsweise Ratenkredite, da als Sicherheit für den Kreditgeber nicht nur die Bonität des Kreditnehmers oder der Kreditnehmer, sondern auch die Immobilie selbst herangezogen wird.

Wie die meisten anderen Kredite auch, wird eine Immobilienfinanzierung an die Schufa gemeldet.

Im Unterschied zu anderen Krediten erfolgt aber auch die Eintragung einer Grundschuld zum Grundbuch der finanzierten Immobilie.

Sollte eine Immobilienfinanzierung nicht bezahlt werden und beim Kreditnehmer oder den Kreditnehmer sprichwörtlich nichts mehr zu holen sein, kann der Kreditgeber durch die Eintragung im Grundbuch die Verwertung der finanzierten Immobilie im Rahmen der Zwangsversteigerung anstreben. Das Ausfallrisiko für eine Immobilienfinanzierung wird somit für den Kreditgeber überschaubarer.

Grundsätzlich eignen sich solche Finanzierungen nicht nur zum Bau oder Kauf eines Hauses bzw. einer Wohnung zur Selbstnutzung. Ein Grundstückskauf, eine Modernisierung oder der Erwerb einer Immobilie als Kapitalanlage ist damit ebenfalls machbar.

Hast du dich bereits zum Thema „Finanzierung einer Immobilie“ informiert, bist du wahrscheinlich auf verschiedene Begriffe gestoßen. Unter anderem diese Bezeichnungen werden für gewöhnlich synonym zu einer Immobilienfinanzierung verwendet:

Die Erwerbsnebenkosten beim Hauskauf sind Aufwendungen, die über den Kaufpreis hinaus zu zahlen sind.

Wie hoch diese Kosten ausfallen, hängt von verschiedenen Faktoren ab. In der Regel kannst du mit einem Gesamtbetrag in Höhe von circa 6 bis 15 % des Kaufpreises für die Erwerbsnebenkosten rechnen.

Welche Erwerbsnebenkosten gibt es bei einem Hauskauf?

Folgende Posten solltest man dabei im Blick haben:

Notar- und Grundbuchkosten

Immobilienkaufverträge müssen zwingend notariell beurkundet werden. Hierfür stellt die Notarin bzw. der Notar rund 1,0 bis 1,5 Prozent des Kaufpreises als Kosten in Rechnung.

Zu diesen Notarkosten beim Hauskauf kommen noch Gebühren für das Grundbuch hinzu. Diese liegen bei circa 0,5 Prozent des Kaufpreises, sodass die Gesamtkosten für Notarin bzw. Notar und Grundbuch ungefähr 1,5 bis 2 Prozent betragen.

Den Großteil dieser Nebenkosten beim Hauskauf, manchmal auch alles, hat für gewöhnlich der Käufer bzw. die Käuferin zu tragen.

Grunderwerbsteuer

Bei jedem Erwerb eines Eigenheims oder Grundstücks erhebt das zuständige Finanzamt Grunderwerbsteuer.

Die genaue Höhe der einmalig zu zahlenden Gebühr hängt von 2 Faktoren ab:

Der Grunderwerbssteuersatz liegt je nach Bundesland zwischen 3,5 Prozent (Bayern) und 6,5 Prozent (z.B. Nordrhein-Westfalen).

In der Regel wird vereinbart, dass die Käuferin bzw. der Käufer die Grunderwerbsteuer vollständig entrichtet. Generell jedoch ist auch die Verkäuferin bzw. der Verkäufer zur Zahlung dieser Kosten verpflichtet. Beide Vertragsparteien gelten hierfür als Gesamtschuldner.

Maklerprovision

Wird ein Immobilienmakler oder eine Immobilienmaklerin mit der Immobiliensuche beauftragt, erhöhen sich die Kosten für den Immobilienkauf. Normalerweise werden marktübliche Provisionen, die sich von Bundesland zu Bundesland unterscheiden können, berechnet. Eine Maklerprovision fällt jedoch nicht bei jedem Immobilienkauf an, da nicht von jedem Verkäufer ein Immobilienmakler beauftragt wird. Grundsätzlich ist die Hinzuziehung eines Immobilienmaklers jedoch sinnvoll, da Immobilienmakler und Immobilienmaklerinnen über die nötige Erfahrung und Sachkenntnis für eine professionelle Begleitung von Immobilienkäufen und Verkäufen verfügen.

Zinsbindung

Für die Dauer der Zinsbindung sind die Zinskonditionen vertraglich festgeschrieben.

Besteht zum Ende der vereinbarten Zinsbindung noch eine Restschuld, kann diese von demselben Kreditgeber oder einem anderen anschlussfinanziert oder aus Eigenkapital abgelöst werden.

Laufzeit

Als Laufzeit bezeichnet man die Zeit, die bei unveränderten Zinskonditionen und unveränderter Tilgung benötigt wird, um die Baufinanzierung komplett zurückzuzahlen.

Zinsbindungen

Laufzeit

Bei vielen Kreditgeber ist eine Laufzeit von 40 Jahren das zulässige Maximum. Es gibt jedoch Ausnahmen hiervon.

Die Zinskonditionen für Baufinanzierungen, die wir vermitteln, sind tagesaktuell und unterliegen somit ständigen Veränderungen.

Hier gibt es mehr Informationen zu den aktuellen Zinskonditionen für Baufinanzierungen:

Zu einer Zinssenkung kann Folgendes beitragen:

Darlehensnehmer haben bei einem Verkauf ihrer Immobilie ein Sonderkündigungsrecht.

Die neuen Erwerber der Immobilie zahlen die Restschuld der Baufinanzierung in der Regel direkt an die Bank und nur den darüber hinausgehenden Restbetrag an den Verkäufer.

Die Ausübung Sonderkündigungsrechts muss allerdings nicht zwingend kostenfrei sein. Es können Kosten durch die vorzeitige Auflösung des Kreditvertrages entstehen.

Der richtige Zeitpunkt für eine Baufinanzierungsberatung kann nicht pauschal benannt werden und hängt oft vom Einzelfall ab.

Allerdings sobald eine passende Immobilie gefunden wurde, ist es Zeit zu handeln.

Direktes Eigenkapital

Der Einsatz von direktem Eigenkapital verbessert die Zinskonditionen und verringert den benötigten Kreditbetrag.

Beispiele:

Zusatzsicherheiten - indirektes Eigenkapital

Der Einsatz von indirektem Eigenkapital verbessert die Zinskonditionen, verringert jedoch nicht den benötigten Kreditbetrag.

Beispiele:

Grundsätzlich kann auch jeder Ehepartner für sich eine Baufinanzierung abschließen, solange die Bonität hierfür ausreichend ist.

Diese Möglichkeit wird jedoch nicht von allen Kreditgebern angeboten, insbesondere wenn keine Gütertrennung besteht.

Außerdem bestehen viele Kreditgeber darauf, dass jeder Darlehensnehmer auch Eigentümer werden muss.

Die Auswahl an Kreditgebern ist somit eingeschränkt, wenn nicht beide Ehegatten zusammen finanzieren und auch Eigentümer der neuen Immobilie werden.

Für die eigentliche Baufinanzierungsberatung durch uns entstehen Ihnen keine Extra-Kosten.

Üblicherweise erhalten wir eine Provision für eine erfolgreiche Vermittlung von dem Kreditgeber, mit dem der Darlehensvertrag geschlossen wurde.

Diese Provision dient als Vergütung für die Beratungsleistung, die wir anstelle des Kreditgebers erbracht haben, sowie für die Aufbereitung und Einreichung der vollständigen Antragsakte nach Bankvorgabe.

Für die Baufinanzierungsberatung durch uns gibt es keinen festgelegten Ort.

Wir beraten telefonisch, online (mit Bild und Ton) oder beim Kunden vor Ort.

Die maximale Höhe einer möglichen Baufinanzierung hängt von vielen möglichen Kriterien ab.

Dies sind die wichtigsten:

Verfügbares Einkommen

Nach Abzug von anderen bereits bestehenden Verbindlichkeiten sollte die Baufinanzierung nicht mehr als 40 % der monatlichen Haushalts-Nettoeinkommens betragen. Zusätzlich zu bestehenden Verbindlichkeiten sind auch z.B. die Bewirtschaftungskosten der Immobilie und Beiträge zur privaten Krankenvollversicherung abzuziehen.

Gesamtverschuldung

Viele Darlehensgeber haben zusätzlich noch eine Begrenzung in Bezug auf die maximale Verschuldung im Verhältnis zum verfügbaren Haushalts-Nettoeinkommen. Bei einigen Kreditgebern liegt diese Grenze z.B. beim 108- oder 120-fachen monatlichen Haushalts-Nettoeinkommen.

Eine frühzeitige Baufinanzierungsberatung wird von uns dringend empfohlen, damit gleich zu Beginn das verfügbare festgelegt und Suchkriterien für eine finanzierbare Immobilien festgelegt werden können.

Der Kunde steht im Fokus