Altersvorsorge

Versicherung für Ihre

private Altersvorsorge

Finanziell abgesichert in den Ruhestand

Altersvorsorge

Finanziell abgesichert in den Ruhestand

Private Altersvorsorge mit Fassbender - Heim & Wert

Jeder Mensch ist anders und die eigene private Altersvorsorge sollte sich dem anpassen. Denn jeder setzt unterschiedliche Prioritäten, stellt sich den gewünschten Lebensstandard im Alter anders vor und jeder hat seine ganz eigene Beziehung zu Geld und Vorsorge. Auch bereits vorhandene Kenntnisse zu Finanzen und zur privaten Altersvorsorge sind sehr unterschiedlich.

Deshalb setzen wir auf ein Beratungskonzept, dass die individuelle Lebenssituation und Lebensplanung sowie die Wünsche und Ziele für den Ruhestand und die Zeit bis dahin genauso mit einbezieht, wie die unterschiedlichen Möglichkeiten privat vorzusorgen.

Mit Fassbender - Heim & Wert zur privaten Altersvorsorge!

Als Versicherungsmakler sind wir an keine bestimmte Versicherung gebunden, sondern Ihren Interessen verpflichtet.

Bei der Planung der privaten Altersvorsorge ist es wichtig in einer strukturierten Beratung zunächst die Ausgangssituation und die finanziellen Möglichkeiten zur Altersvorsorge zu ermitteln, bevor dann eine Strategie zur privaten Altersvorsorge entworfen und mit Auswahl und Zusammenstellung geeigneter Vorsorgeprodukte begonnen werden kann.

Wir ersparen Ihnen gen mühsamen Gang von Versicherung zu Versicherung, indem wir die Angebote von insgesamt mehr als 500 Versicherungsunternehmen miteinander vergleichen können, um für Sie die besten Angebote zu finden.

Durch unser Netzwerk und Direktanbindungen erhalten wir oft Sonderkonditionen, die wir selbstverständlich an Sie weitergeben.

Vereinbaren Sie einfach eine Beratung und schildern und am besten schon mal grob, was Sie sich vorstellen oder was Sie sich wünschen.

Wir machen eine Bestandsanalyse, nehmen Ihre Wünsche und Ziele auf und beraten Sie zu Ihren Möglichkeiten.

Wir erstellen Ihr individuelles Konzept zur Altersvorsorge und nehmen uns Zeit für dessen Besprechung und die Klärung Ihrer Fragen.

Wir kümmern uns um die Umsetzung und sind langfristig Ihr Ansprechpartner, z.B. wenn es Bedarf für eine Anpassung bei Ihrer Altersvorsorge gibt.

Für die große Mehrheit der deutschen Bevölkerung ist die gesetzliche Rentenversicherung das wichtigste Standbein ihrer Altersvorsorge. In früheren Zeiten sicherte die gesetzliche Rente den Lebensstandard im Alter noch angemessen ab. Dies hat sich leider geändert.

Zwar erhalten die heutigen Rentner im Durchschnitt weiterhin eine relativ gute Rente, aber erforderliche Rentenerhöhungen werden nur noch selten vorgenommen.

Gemäß Rentenatlas der Deutschen Rentenversicherung für das Jahr 2023 betrug die durchschnittliche Bruttorente im Bundesgebiet im Jahr 2022 nach mindestens 35 Versicherungsjahren 1.550 Euro monatlich und der Zahlbetrag 1.384 Euro.

Heutige Arbeitnehmer, insbesondere jene, die gerade in ihr Berufsleben starten, sollten im Alter nicht viel mehr als eine Grundsicherung durch die gesetzliche Rentenversicherung erwarten.

Diese Entwicklung hat unter anderem folgende Ursachen:

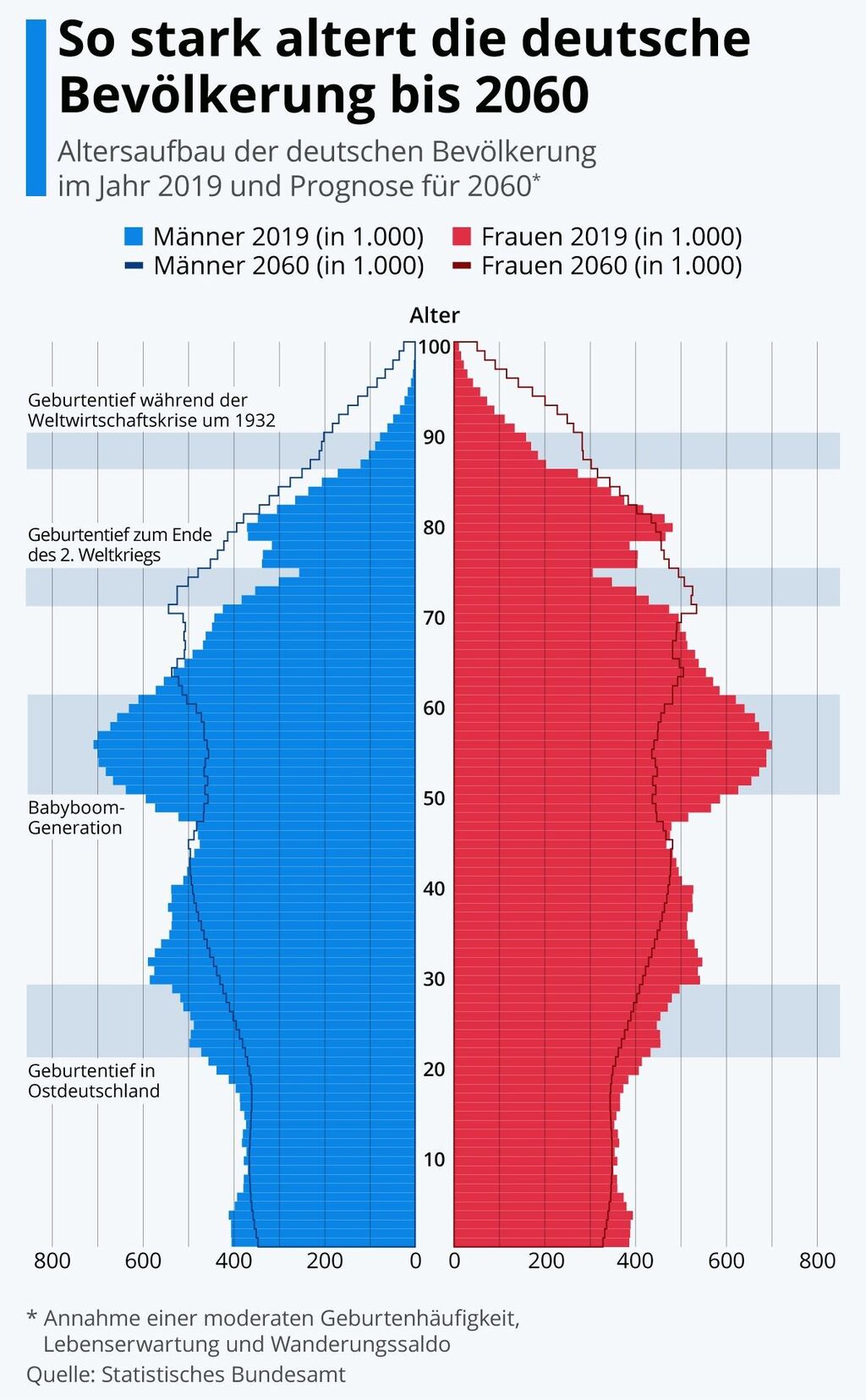

Die Altersstruktur der Gesellschaft ändert sich.

Einerseits steigt die individuelle Lebenserwartung und damit auch die Dauer des Rentenbezugs immer weiter an:

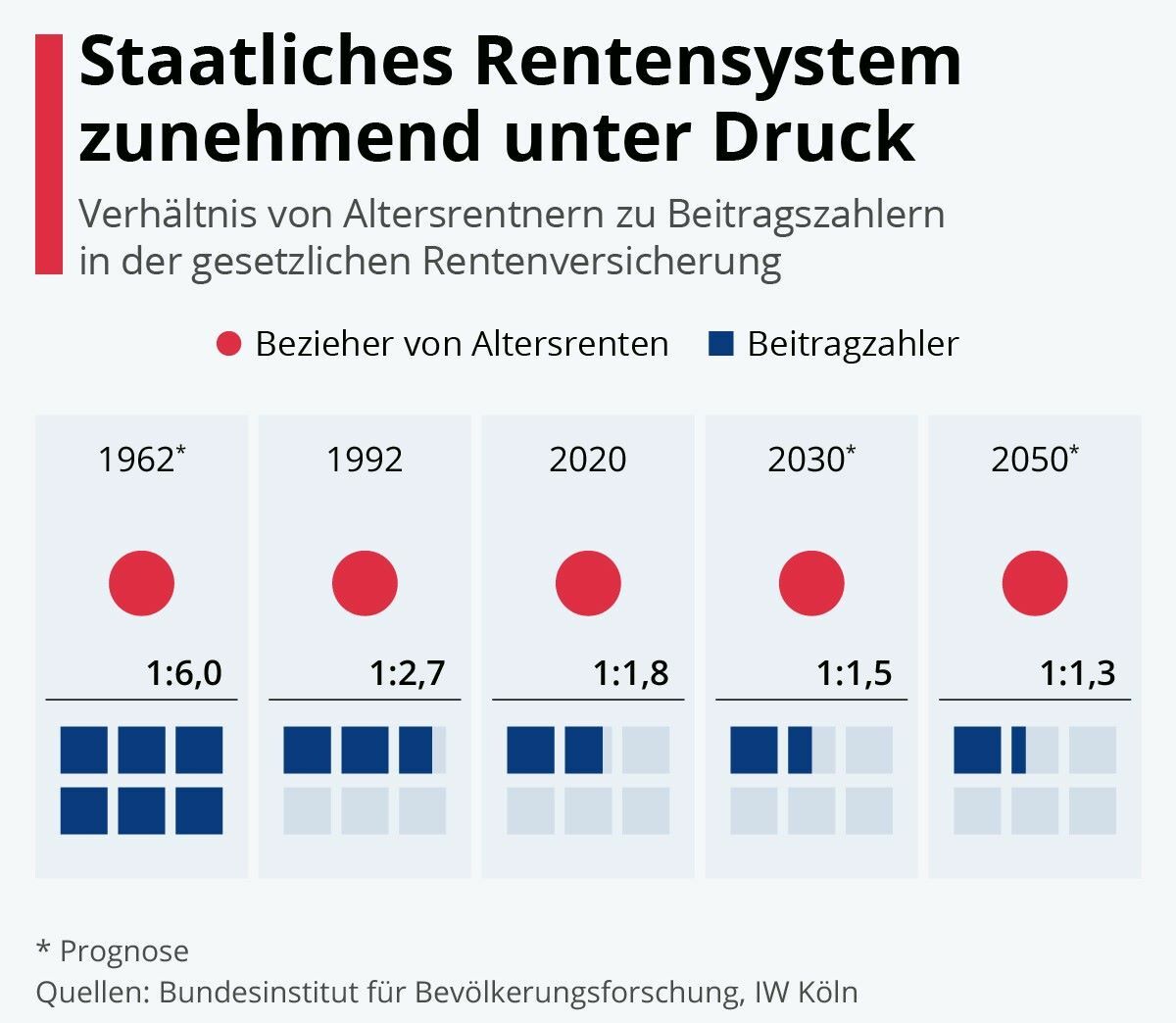

Andererseits gibt es bei dieser Entwicklung aufgrund des Geburtenrückgangs und der anstehenden Verrentung der geburtenstarken Jahrgänge immer weniger Beitragszahler für die gesetzliche Rentenversicherung bei gleichzeitig immer mehr Rentenempfängern.

Faktoren wie Arbeitslosigkeit, ein späterer Eintritt ins Berufsleben oder Frühverrentung verringern die Einnahmen der gesetzlichen Rentenversicherung zusätzlich.

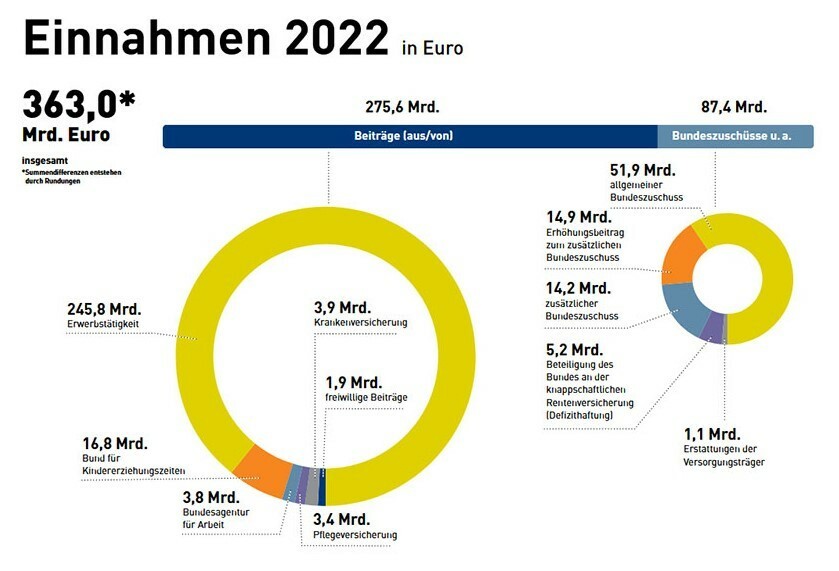

Die gesetzliche Rentenversicherung in ihrer aktuellen Form wird in Zukunft abhängiger von einem steigenden Anteil von Bundeszuschüssen zu ihrer Finanzierung. Diese Bundeszuschüsse kommen wiederum aus Steuermitteln, die nicht unbegrenzt zur Verfügung stehen und bei der Umverteilung zur gesetzlichen Rentenversicherung dann an anderer Stelle fehlen.

Ihre persönliche Rentenlücke ergibt sich grob aus der folgenden Rechnung:

Ihr Bruttogehalt

- Steuern

- Sozialabgaben

= Ihr Nettogehalt

- Fortlaufende Arbeitsaufwendungen

+ Eventuelle altersbedingte Mehrausgaben

= Ihr Versorgungsbedarf im Alter

- Gesetzliche Rente

- Zusätzliche Einkünfte (Zusatzrenten, Mieteinnahmen, etc.)

+ Steuern und Sozialabgaben im Alter

= Ihre Versorgungslücke

Die genaue Berechnung dieser Versorgungslücke ist seit einigen Jahren schwieriger geworden, da die sogenannte nachgelagerte Besteuerung der Renteneinkünfte in den nächsten Jahren weiter zunehmen wird – bis zum Jahr 2040.

Außerdem ist der kaufkraftreduzierende Einfluss der Inflation über viele Jahre bei dieser Rechnung nicht berücksichtigt.

Die möglichst frühzeitige Absicherung des Ruhestands durch eine private Altersvorsorge ist unumgänglich, um den gewohnten Lebensstandard im Alter halten zu können.

Genauso wie die gesetzliche Rentenversicherung werden auch berufsständische Versorgungswerke, z. B. für Rechtsanwälte, Architekten oder Ärzte, und die staatliche Beamtenpension allein nicht ausreichen.

Lassen Sie sich daher von uns zu Ihrer Altersvorsorge beraten und Ihnen ein individuelles Konzept erstellen. Vereinbaren Sie hierzu einfach einen unverbindlichen und kostenfreien Termin mit uns.

Den Rentenrechner finden Sie auch auf der Website des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. - Die Versicherer:

→ www.dieversicherer.de/versicherer/altersvorsorge/rentenrechner

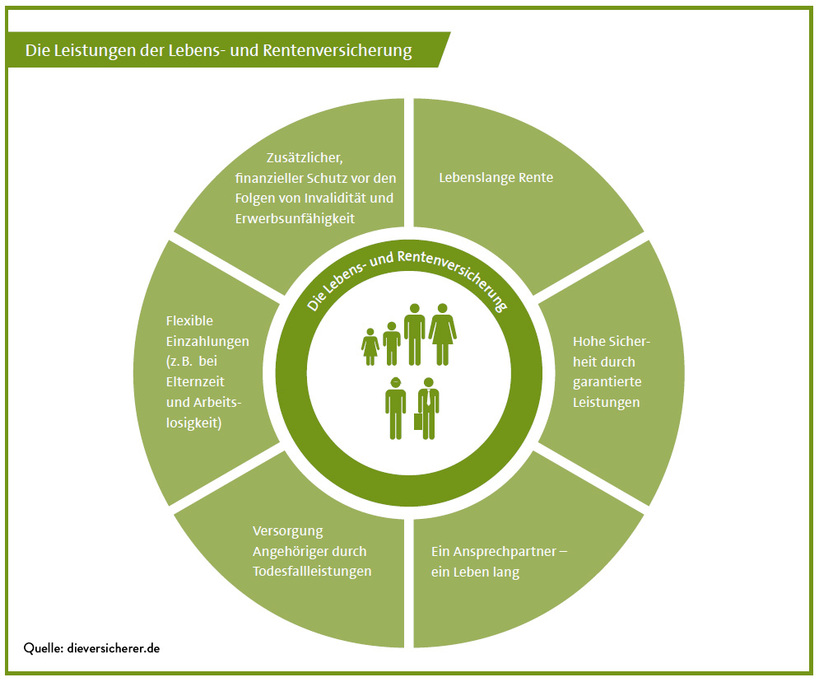

Die Lebensversicherung (auch Kapitallebensversicherung genannt) kombiniert die Vorteile einer privaten Altersvorsorge mit der finanziellen Absicherung von Angehörigen - und dies ab Vertragsbeginn.

Durch garantierte Leistungen wird eine hohe Sicherheit geboten.

Die Lebensversicherung bietet oft die Möglichkeit der Einbindung von Zusatzbausteinen, wie z. B. die Berufsunfähigkeits-Zusatzversicherung.

Die Lebensversicherung leistet:

Lassen Sie sich von uns zur Lebensversicherung beraten und vereinbaren Sie jetzt einen Termin mit uns.

Die private Rentenversicherung eignet sich besonders zum flexiblen Vorsorgen.

Sie bietet vertraglich garantierte Leistung im Alter, sei es als monatliche Rentenzahlung oder als einmalige Kapitalauszahlung.

Die private Rentenversicherung kann um Zusatzbausteine ergänzt werden, wie die Berufsunfähigkeits-Zusatzversicherung, Unfall-Zusatzversicherung oder Pflegerenten-Zusatzversicherung.

Die private Rentenversicherung kann in diesen Varianten abgeschlossen werden:

Lassen Sie sich von uns zur privaten Rentenversicherung beraten und vereinbaren Sie jetzt einen Termin mit uns.

Die Basisrente oder auch Rürup-Rente genannt, ist eine staatlich geförderte Form der Altersvorsorge. Die Rürup-Rente gibt es seit dem Jahr 2005.

Die staatliche Förderung besteht in der Sparphase aus Steuervorteilen. Dafür müssen Rentenzahlungen im Alter versteuert werden.

In vielen Fällen fällt die steuerliche Belastung im Ruhestand jedoch gering aus, da Freibeträge sowie eine niedrigere Steuerprogression zu einem reduzierten Steueraufkommen führen.

Da die gesetzliche Rentenversicherung allein keinen finanziell sorgenfreien Ruhestand mehr gewährleisten kann, unterstützt der Staat die private Altersvorsorge durch Fördermodelle wie die Riester-Rente (Zulagenrente) und die Rürup-Rente (Basisrente).

Die Rürup-Rente soll – ergänzend zur gesetzlichen Rentenversicherung – eine stabile finanzielle Basis im Ruhestand schaffen. Rechtsgrundlage hierfür ist das Alterseinkünftegesetz von 2005.

Die Leistung der Basisrente besteht vorrangig in einer lebenslangen Rentenzahlung ("Leibrente").

Die Basisrente ist besonders interessant für:

Zu den Leistungen der Basisrente zählen:

Beiträge zur Basisversorgung können im Jahr 2026 als Sonderausgaben bis zu einem Höchstbetrag von 30.826 € bei Alleinstehenden bzw. 61.652 € bei zusammen veranlagten Ehegatten steuerlich geltend gemacht werden.

Auf diesen Höchstbetrag werden die Beiträge zur gesetzlichen Rentenversicherung bzw. zu berufsständischen Versorgungswerken angerechnet.

Die steuerliche Abzugsfähigkeit der Altersvorsorgeaufwendungen war im Zeitraum von 2005 bis 2022 schrittweise begrenzt. Seit 2023 sind die Beiträge jedoch zu 100 % abzugsfähig, sofern der jeweilige Höchstbetrag nicht überschritten wird. Beiträge, die diesen Höchstbetrag überschreiten, wirken sich steuerlich nicht mehr aus, erhöhen jedoch weiterhin die spätere Leistung des Versicherungsvertrages.

Arbeitnehmer müssen ihre Einzahlungen zur gesetzlichen Rentenversicherung von dem maximal abziehbaren Sonderausgaben-Beitrag abziehen.

Da Beamte in der gesetzlichen Rentenversicherung nicht versicherungspflichtig sind, wird nach § 10 Abs. 3 EStG eine fiktive Beitragszahlung – bestehend aus Arbeitnehmer- und Arbeitgeberanteil – zur allgemeinen Rentenversicherung angesetzt. Der Gesetzgeber hat diese Regelung aus Gründen der Gleichbehandlung eingeführt: Ohne diese fiktive Anrechnung könnten Beamte außerhalb ihrer Pflichtversorgung einen höheren steuerlich begünstigten Rahmen für die private Altersvorsorge der Basisversorgung ausschöpfen als andere Arbeitnehmer.

Der Gesetzgeber hat die steuerliche Förderung an einige Bedingungen geknüpft.

So dürfen Basisrenten-/Rürup-Produkte ausschließlich als Rente und frühestens ab dem 62. Lebensjahr ausbezahlt werden.

Die Basisrente/Rürup-Rente ist nicht beleihbar, nicht vererblich, nicht veräußerbar, nicht übertragbar und nicht kapitalisierbar.

Seit dem 01. Januar 2015 ist die Abfindung einer sogenannten ‚Kleinbetragsrente‘ jedoch gesetzlich zulässig. Voraussetzung ist, dass die monatliche Rentenleistung ein Prozent der jährlichen Bezugsgröße nicht überschreitet. Für das Jahr 2026 beträgt die monatliche Bezugsgröße 3.955 Euro. Daraus ergibt sich ein Grenzbetrag von 39,55 Euro monatlich (1 Prozent). Liegt die monatliche Rentenzahlung unterhalb dieses Betrags, kann die Rente auf Wunsch der versicherten Person einmalig abgefunden werden.

Bei einer Arbeitslosigkeit in der Ansparphase, fließt der angesparte Betrag nicht in die Berechnungen vom Arbeitslosengeld ein.

Die Rente ist also auch trotz vorübergehender Erwerbslosigkeit gesichert.

Es bestehen bei einer Arbeitslosigkeit diese Möglichkeiten:

oder

Basisrenten-/Rürup-Verträge können in der Ansparphase nicht gepfändet werden.

In der Rentenphase kann jedoch der über den gesetzlichen Pfändungsgrenzen liegende Teil gepfändet werden.

Der Gesetzgeber sieht vor, dass grundsätzlich keine Leistung im Todesfall erfolgt. In der Regel bieten die Versicherer für die Ansparphase jedoch eine Beitragsrückgewähr an. Diese wird dann als Hinterbliebenenrente an den Ehepartner oder die versorgungsberechtigten Kinder ausgezahlt.

Bei der Rürup-Rente ist die Hinterbliebenenabsicherung gesetzlich eingeschränkt und unterscheidet sich je nach Ansparphase und Rentenbezug.

In der Ansparphase:

Im Rentenbezug:

Die verfügbaren Todesfallbausteine variieren je nach Anbieter.

Lassen Sie sich von uns zur Rürup-Rente beraten und vereinbaren Sie jetzt einen Termin mit uns.

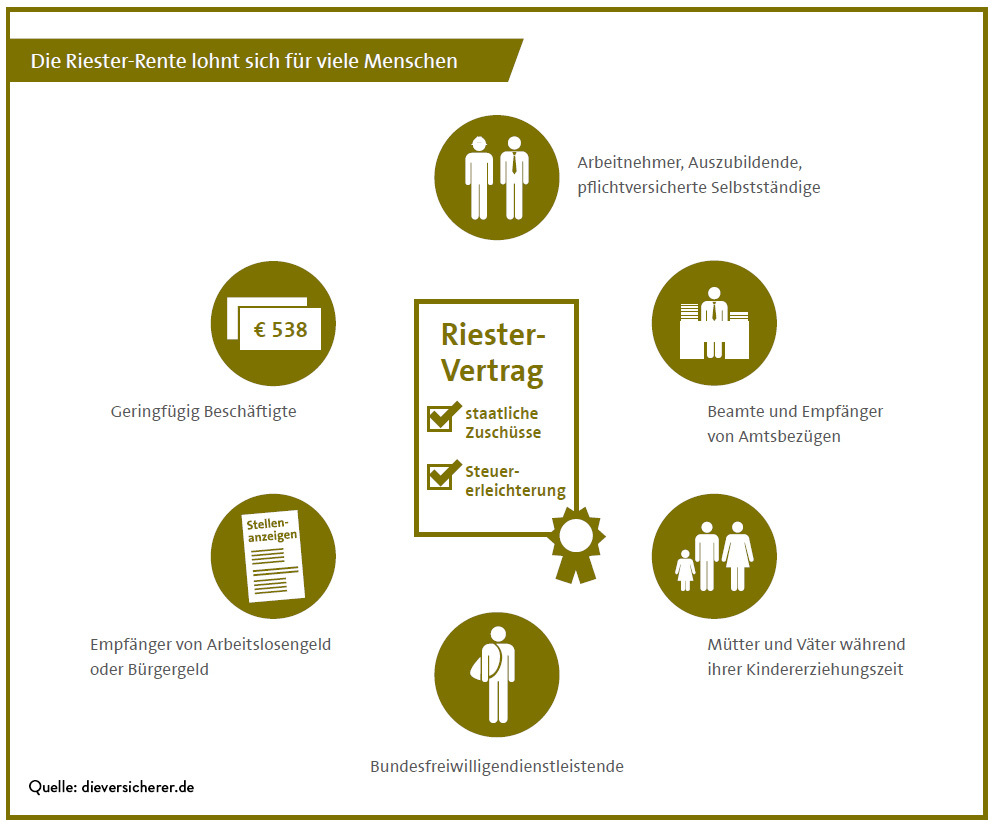

Die Zulagenrente wird durch Zulagen und mögliche Steuerersparnisse staatlich gefördert:

Ein Vorteil der Zulagenrente ("Riester") gegenüber der Basisrente ("Rürup") sind die festen Zulagen, die eine staatliche Mindestförderung darstellen, was besonders bei niedrigen Einkommen interessant sein kann.

Außerdem besteht Pfändungsschutz für das angesparte staatlich geförderte Kapital bei Privatinsolvenz sowie bei ALG-I- oder ALG-II-Bezug.

Förderberechtigt sind diese Personengruppen:

Lassen Sie sich von uns zur Riester-Rente beraten und vereinbaren Sie jetzt einen Termin mit uns.

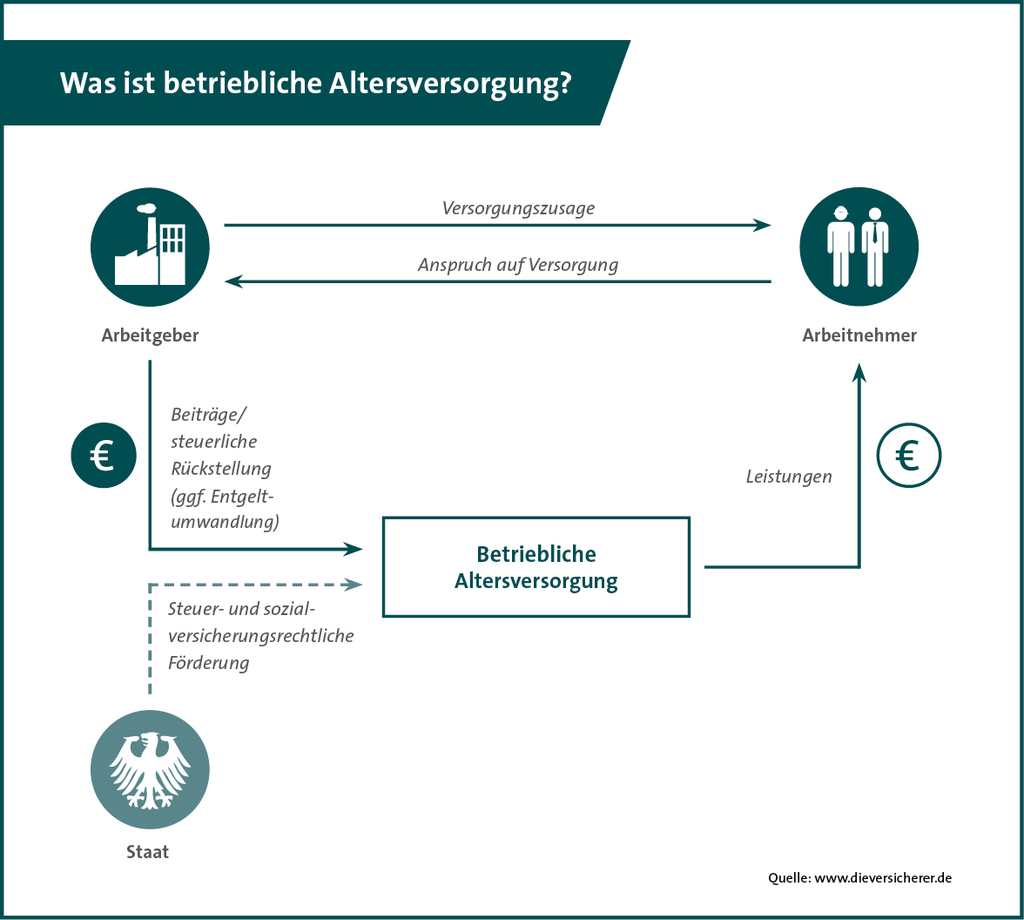

Betriebliche Altersvorsorge - kurz: bAV - ist ein Sammelbegriff für alle finanziellen Leistungen, die Arbeitgeber ihren Arbeitnehmern zur Alters-, Invaliditäts- und Hinterbliebenenvorsorge aus Anlass ihres Arbeitsverhältnisses zusagen können.

Die betriebliche Altersvorsorge kann als "dritte Säule" neben der gesetzlichen und privaten Altersvorsorge gesehen werden und wird staatlich gefördert.

Die finanzielle Lücke zwischen dem aktuellen Erwerbseinkommen und der zu erwartenden gesetzlichen Rente kann hierdurch verringert werden.

Die betriebliche Altersvorsorge bietet vorrangig zusätzliche Alterseinkünfte in Form einer Rentenzahlung.

Als weiterer Bestandteil kann ergänzender Risikoschutz vereinbart werden, wie z. B. die Absicherung von Hinterbliebenen.

Zur Zeit der Erwerbstätigkeit wird ein Teil von Lohn oder Gehalt Monat für Monat für die Ansparung einer betrieblichen Altersvorsorge eingesetzt ("Sparen aus dem Brutto"), was Steuern und Sozialversicherungsabgaben durch staatliche Förderung mindert.

In ihrer ursprünglichen Form war die betriebliche Altersvorsorge eine zusätzliche Sozialleistung des Arbeitgebers und wurde von diesem allein finanziert. Zwischenzeitlich ist die Finanzierung durch Arbeitgeber und Arbeitnehmer zusammen oder einzig durch den Arbeitnehmer im Zuge der sogenannten 'Entgeltumwandlung' verbreitet.

Lassen Sie sich von uns zur betrieblichen Altersvorsorge beraten und vereinbaren Sie jetzt einen Termin mit uns.

Wenn Sie über Ihre Altersvorsorge nachdenken, gehen die Gedanken schnell in eine Richtung und sie überlegen, wie sich Ihre Einnahmen im Ruhestand erhöhen lassen.

Dabei wird oft übersehen, dass für die meisten Haushalte die Kosten für wohnen die größte Kostenposition darstellen.

Unserer Meinung nach ist es daher sinnvoll so zu planen, dass die selbstgenutzte Immobilie bis zum Eintritt in das Rentenalter möglichst entschuldet sein sollte und Sie durch mietfreies und kreditfreies wohnen finanziell entlastet werden.

Allein die finanzielle Entlastung daraus, weder eine Miete noch eine Baufinanzierungsrate zahlen zu müssen, schafft oft zusätzliche Liquidität.

Daher sollte dieser Aspekt auch für die Planung Ihres Konzepts zur Altersvorsorge unbedingt mit einbezogen werden.

Eine Immobilie zur Vermietung kann durch regelmäßige Mieteinnahmen Ihre anderen Alterseinkünfte sinnvoll ergänzen.

Die Vermietung können Sie selbst übernehmen oder sich für ein Service-Konzept entscheiden, bei dem Sie sich nicht noch mit Mietern, Miteigentümern, der Hausverwaltung und anderem beschäftigen zu müssen.

Gerade für diese Kunden sind unsere ‚Immobilien mit 'Service-Konzept‘ sehr interessant. Die Vermietung und Verwaltung werden hier professionell von einem Dienstleister übernommen und um andere Serviceleistungen ergänzt, die Sie, als Investor, zeitlich wirkungsvoll entlasten.

Bei einigen dieser Immobilien gibt es sogar KfW-Zuschüsse zum Kauf der Immobilie.

Lassen Sie sich von uns zur Immobilie als Altersvorsorge beraten und vereinbaren Sie jetzt einen Termin mit uns.